或扫码获取报告

u 全球铅精矿产量呈现长期下降趋势,2025年上半年铅精矿供应不足,主要因内外铅精矿产量下降。

• 根据USGS数据,全球铅精矿产量从2015年的495万吨下降至2024年的452万吨,呈现长期下降趋势。Wind数据显示,2024年全年全球铅矿产量452万吨,较去年同比减少0.1%;而据百川盈孚数据,2024年全年中国铅精矿产量53.1万吨,同比增加0.1%。

• 2025年上半年铅精矿供应不足,主要因内外铅精矿产量下降。根据百川盈孚数据,2025年1-10月中国铅精矿产量(主流企业)39.17万吨,同比下降12.3%。近年来铅冶炼厂原料构成发生明显变化,目前铅精矿需求炼厂同步也会大量采购铅废料作为原料,且锌冶炼系统中的渣料也是铅炼厂的原料之一,对于铅锌冶炼均有的企业形成内循环模式,对铅精矿的需求量减少。

• 另外,随国内银矿的开发及产量上升,银矿含铅为铅炼厂的主要原料之一。

u 2025年海外铅锌矿山增产复产下,铅精矿体量预计同步增长,紧张格局仍持续。

• 根据百川盈孚,国内铅精矿产量增长主要体现在银铅多金属矿的项目投产上,下半年新增产量预期在内蒙古前期停产矿山选厂复产增量上,但铅精矿增量预计量较少,合算新疆火烧云、西藏鑫湖矿业的原矿增量预计还有6-8万吨增量,但原矿对铅金属的供给贡献有限。百川盈孚统计2025年全年国内矿山新增项目铅精矿增量预期仅有7.8万吨。

• 上半年进口铅精矿同比增幅明显,下半年预计随海外铅锌矿复产增量兑现,进口铅矿流入国内量继续增加。预计2025年全球铅精矿供应量为430万金属吨,同比增速1.2%,但全球铅精矿增长幅度不及锌精矿,且短期内供应大幅增加可能较小,在国内铅冶炼产能过剩的情况下,预计铅精矿紧张格局仍持续。

u 国内库存较低,LME库存处于历史高位。

• 海外方面,关税导致市场风险偏好下行,海外消费减弱,市场供过于求,库存大量增加。

• 国内方面,市场库存处于较低位置。进口货源的迅速补充弥补可交割货源有限的短板;另外二季度再生铅受生产亏损倒逼减产,淡季消费下仍推动市场去库。

u 2025内外铅价前涨后跌,区间震荡。

• 1)年初至3月中旬:1月美国经济数据整体表现偏强,伴随特朗普政府相继公布对外关税政策以及政策预期,美国通胀数据抬头美联储释放不急于降息的信号,市场避险情绪出现,美元走势承压。伦铅跟随有色板块整体开启上行走势。国内春节后消费回暖,同时废电瓶价格跟随上行再生铅利润收缩,铅价围绕宏观及成本支撑定价,沪铅跟涨。

• 2)3月下旬至4月上旬:特朗普宣布美国对约60个贸易伙伴加征关税并计划于4月9日开始实行,美联储3月议息会议继续维持利率水平不变,并继续以观望的心态来评估关税对通胀回升预期的影响。对全球经济衰退的担忧使股市及有色金属板块集体暴跌。

• 3)4月中旬至今区间震荡:美联储5月、6月继续维持利率水平不变。中东战火燃起,多空局势动荡,美元指数围绕100整数关口波动,伦铅维持1950-2000美元/吨区间震荡。国内淡季效应显著下游开工水平偏低,原生炼企二季度常规检修,同时废料价格高企、回收困难再生炼厂持续亏损被迫减产,供需双弱格局下沪铅跟随上行后基本维持16500-17000元/吨区间震荡。8月初美国关税落地;中旬后美联储降息预期升温,鲍威尔鸽派发言强化宽松预期,带动商品市场反弹;9月降息预期持续发酵,铅价跟随强势上行;其次需求兑现不及预期,供应缩量,原、再生铅炼厂陆续检修;铅价整体走势高位震荡。

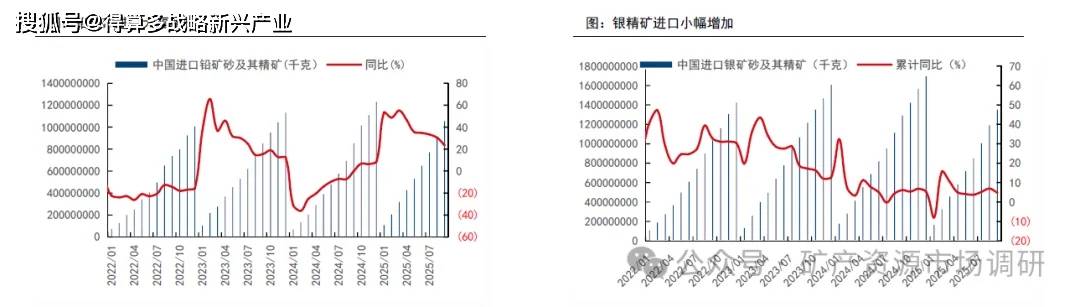

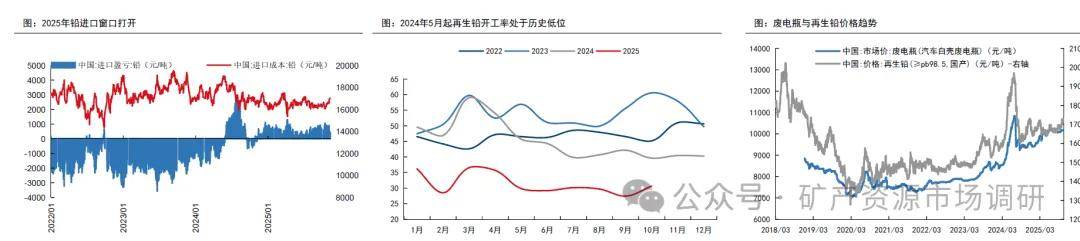

u 冶炼端来源2:进口窗口打开,进口铅精矿有所补充。

• 铅精矿进口窗口年内打开,一定程度上缓和国内原料供应矛盾,但加工费议价能力仍薄弱。

u 冶炼端来源3:出口废料流失,废电瓶价格上调抬升成本。

• 废电瓶整体流通依旧不多,下游再生铅企业整体生产多处于减产运行的情况,对废电瓶的采购需求释放缓慢,再加上下游消费淡季,再生铅炼厂持续面临亏损压力,

• 国内再生铅市场近年来一直存在供应紧缺的情况,废电瓶处理能力远超废电瓶发生量,2024年国内废料供应缺口扩大,加之铅蓄电池出口导致的废料流失,再生铅过剩产能开始出清。据百川盈孚,铅蓄电池出口较多,废旧电瓶作为危废品难以回流国内参与再生循环,近几年每年流失铅约60万吨,占国内整个铅供给10%左右;同时,在两轮电动车领域锂电池的占比已提升至约20%,导致废电瓶供给偏紧;从统计回收商样本来看,2024年以来废旧电瓶的到货量较往年同期少了近三成。

u 原料问题传导到冶炼端,再生铅产量下滑明显。

• 原生铅,据百川盈孚统计46家铅冶炼企业样本,2025年1-10月原生铅累计产量304万吨,同比增加11.1%。

• 再生铅,据百川盈孚统计61家主要再生铅冶炼厂,2025年1-10月全国再生铅累计产量234万吨,同比下滑16.8%。

u 冶炼端来源1:低基数下,原生铅产量有所增长。

• 2024年前三季度铅精矿供需矛盾偏大,铅精矿TC大幅下跌,铅精矿价格高企,原生铅产量低基数。

• 从国内TC走势看,24前三季度国产铅精矿TC陆续下降,2024年8月国产TC均值最低达到370/金属吨,较年初下降58%,同比下跌63%。2024年四季度铅精矿供应

改善,炼厂原料经过进口铅矿、进口银铅矿以及粗铅等补充,加工费持续向上调整。25年上半年修复乏力,截至11月初TC仅为290元/吨,处于历史低位。

• 进口TC下降明显,2024年长协加工费98美元/干吨,较2023年的125下降22%,现货TC在2025年内最低跌至-60美元/干吨。

u 需求:2025年国内消费预期增减并存,电动自行车板块期待新国标,汽车行业关注政策与更换

• 展望2025年,SMM预计2025年中国电动自行车保有量相较于2024年或将小幅下行,耗铅量也将有所下滑,期待新国标对电动自行车行业的带动;汽车板块,预计

2025年汽车保有量或将持续攀升,耗铅量也将相比2024年有所提升,期待政策对汽车行业的带动以及更换带来的需求。总体来看,2025年国内铅消费无明显亮点。

u 供给:2025年原生铅无产能增量,产量低增速;再生铅方面,国内新增270万吨废电瓶年处理能力,废料争夺加剧。

• 原生:三季度季节性消费旺季铅市场消费有望回升,原生铅库存消化完之后,铅供应或将趋紧。2025年原生铅产能增速放缓,根据百川盈孚,原生铅全年供应增量1%左右。

• 再生:据百川盈孚调研,2025下半年仍有贵州、辽宁、安徽等地再生铅企业预计投产,预计投产年产能约为60万吨,但由于短期原料供给增量空间不大,再加上企业利润持续亏损,整体实际投产时间和情况仍有待进一步关注。并且按照现有企业来说,原料供应的缺口对于再生铅炼厂来说仍难满足,后续若总体产能进一步扩大,预计原料供应紧张局面或将进一步加剧,再生铅炼厂整体开工水平提升空间较为受限。

u 根据ILZSG数据,2025年1-7月,全球精炼铅消费量765万吨,供给过剩1.43万吨,供需紧平衡。