或扫码获取报告

电解铝下游应用广泛,整体需求有望维持稳定。由于铝材本身具备优秀的物理特性及良好的性价比,在工业领域具有广泛的应用,终端消费领域遍布建筑、交通、电力电子、机械设备、消费品等方面。根据上海有色网数据,2024 年上述各领域对国内电解铝的消费量占比分别为22.81%、27.97%、22.35%、11.25%、9.36%。此前市场主要担心建筑地产的需求下滑,与光伏行业经历抢装潮后的需求退坡,我们经测算后认为这些部分的用铝需求减量有望被其他领域的增量对冲。

地产竣工增速回升,用铝需求拖累幅度有望减缓。根据国家统计局数据, 2025 年3 月至5 月我国房屋竣工面积累计同比增速分别为-14.3%、-16.9%、-17.3%,虽然竣工面积仍为负增长但明显好于2024 年累计同比-20%至-30%的下滑速度。另一方面,从房屋新开工与施工面积方面来看,今年以来我国房屋新开工面积累计同比增速从去年的-23%逐渐回升至-20%,施工面积增速同步回升至-10%以内,房屋新开工与施工情况迎来一定程度的改善。向后看,我们预计在地产相关政策推动下,地产竣工增速有望逐渐回升,即使仍或维持负值,地产用铝对电解铝行业整体需求的拖累程度有望明显减轻。

基建投资增速有所回升,电网投资或是未来亮点。国家统计局数据显示,基建投资作为稳增长重要领域,2022 年至2024 年每年投资增速均高于8.24%,并且由于今年财政靠前发力,3 月至5月基建投资累计同比增速分别为11.5%、10.85%、10.42%,较2024 年下半年累计同比增速明显回升。此外,从细分领域电网投资额来看,自2024 年4 月起我国电网投资累计同比增速均维持在14.5%以上,增速较前两年明显加快。虽然今年6 月基建投资累计同比增速有所回落至8.9%,但随着7 月雅江水电站项目正式宣布,市场对财政政策后续以重大基建项目为抓手的重新发力报以期待,我们预计后续基建投资增速有望维持平稳,推动基建领域用铝需求稳定增长,其中以特高压建设为代表的电网投资或是未来基建投资的一大亮点。

新能源汽车产销量维持高增,未来增速有望维持。2025 年初市场预期,在经历了前两年连续的促销与补贴政策后,今年新能源车销量同比或难以继续维持高增速。但随着国家财政补贴的持续进行,以及造车新势力具备较强产品力的新车型不断推出,今年以来新能源汽车产销量维持高增长,增速好于年初的判断。国家统计局数据显示,2025 年3 月至5 月我国新能源汽车产量分别为129.8、122.8、124.5 万辆,同比增长40.6%、38.9%、31.7%。向后看,根据东方证券汽车团队观点,“反内卷”虽然会使得头部汽车厂产量增速略有下滑,但其他品牌车型或迎来放量增长,新能源汽车整体产销量有望维持高增速,支撑交通运输领域用铝需求保持高增长。

5 月光伏行业大幅抢装,6 月装机数据回落符合预期。今年5 月我国光伏发电单月装机容量9240万千瓦时,由于单月大幅抢装,装机量创下2022 年12 月以来单月最大值,推动我国光伏累计装机容量达108445 万千瓦时,累计同比增长56.94%。向后看,市场对今年6 月以后光伏装机量下滑已有预期。由于今年累计装机量19779 万千瓦时,已达去年总装机量27716 万千瓦时的71%,我们以东方证券有色钢铁团队《天山铝业首次覆盖报告》对2025 年度光伏用铝需求的测算为基准,假设今年下半年光伏装机量为去年同期的40%,预测全年总装机量为26619 万千瓦时,对应用铝需求量511 万吨,较前次预测下调21.1 万吨,对应铝行业总需求量0.5%。

明年光伏用铝需求增速或下降,我们进行了敏感性测算。此前市场对光伏领域用铝需求存在较大的不确定性,随着今年上半年光伏领域抢装需求基本结束,市场关注重新聚焦在明年光伏行业用铝需求,并对此存在担忧。我们以2025 年光伏用铝需求预测量511 万吨为基准,分别假设2026年同比增速为-30%至30%区间,测算了2026 年光伏行业用铝需求以及电解铝总需求,并相较今年预测总需求计算了同比增速。基于2025 年国内电解铝总需求预测量4477 万吨(见后文)的数据,以及明年已明确的国内电解铝新增产量13.3 万吨,我们预计若2026 年电解铝总需求小于4490 万吨,则供需将由紧平衡转为轻微过剩,对应光伏装机量同比增速约为-21%。但考虑到光伏装机作为电力投资领域的重要抓手,我们预计增速小于-20%的情况或较难以出现。

与市场对光伏行业担心不同的是,我们认为海外需求的增长才是明年电解铝行业需求及盈利扩张的主要驱动因素。根据钢联数据,自2020 年1 月至今,我国铝月均出口量72.7 万吨,而同期月均进口量仅为38.2 万吨,铝行业始终维持净出口状态。从月均净出口量来看,2020 年至今月均净出口量34.5 万吨,对应年均净出口量为414 万吨,占2024 国内电解铝总需求量4407 万吨的比例约为10%。另一方面,从进出口单价来看, 2020 年以来我国铝行业月均出口单价4034 美元/吨,进出口单价差额保持稳定。即使去年11 月15 日国家取消铝行业出口退税,12 月出口量环比虽下降14.3%但同比仍上涨8.9%,且从单价环比上涨5.7%来看,行业上下游通过共同承担的方式维持贸易,可见我国铝行业出口需求存在较强的韧性。

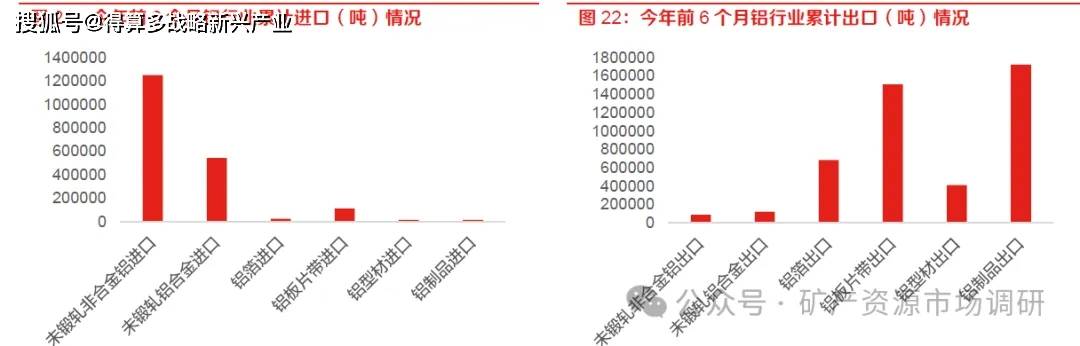

来料加工的商业模式下,净出口量不等于真实出口需求。我们通过分析各进出口项数量,发现我国进口数量较多的主要是未锻轧的非合金铝及铝合金,根据钢联数据截止今年6 月我国累计进口未锻轧非铝合金125 万吨占比41.6%,进口未锻轧铝合金54 万吨占比18.1%,二者合计占比59.7%。而铝出口方面,主要集中在铝箔、铝板片带、铝型材及铝制品,分别为68.4、150.1、41、172.4 万吨,占比14.7%、32.5%、8.8%与37.1%,合计占比93.2%。因此我们认为在考虑铝行业进出口需求时,由于主要进出口物品不同,因此不能简单将净出口量视为出口需求,而是应该采用铝总出口量作为海外需求的真实表征。

以总出口量作为海外需求表征,海外才是我国电解铝行业最主要的需求方。此前投资者大多以铝净出口量作为海外需求,这一测算结果与以总出口量表征的海外需求存在较大差异。根据钢联数据,自2020 年起电解铝行业出口需求分别为730.1、841.4、924.7、848.5、991 与464 万吨,显著高于净出口需求。另一方面,电解铝总出口需求占整体比例稳定在20%左右,超过基建地产、电力电气、交通等其他下游领域,是我国电解铝行业最主要的需求方。与海外出口相比,近年来光伏行业用铝400-500 万吨/年,占比仅为出口的一半。因此我们认为,对于电解铝下游需求的分析,更应该关注出口海外的情况。

明年美国及欧洲等主要经济体财政扩张预期较强,海外需求有望推动电解铝行业量价齐升。今年7 月1 日,特朗普“大美丽”法案在参议院表决通过。根据CRFB 测算,该法案仅计划在2025 年削减1130 亿美元财政预算,而或将于2026-29 年分别新增4790、5970、5620 与4400 亿美元财政赤字,重点投向移民执法、基础设施建设和军事研发。德国联邦政府于6 月底通过的2025-26预算案,同样计划在未来的5年内大幅增加财政赤字,用于国防和边境安全领域投资。此外,7月21 日包括德意志银行和西门子在内的超过60 家德国领先企业公布了一项总价值达6310 亿欧元的投资计划用于新增资本投资、研发支出。明年电解铝海外需求有望大幅增长,驱动行业量价齐升。

铝材下游应用此消彼长,整体需求稳中有增。我们根据25H1 铝行业各终端领域增速情况,调整2025 并新增2026 年国内电解铝供需平衡表:下调地产需求增速至-17%,26 年有望收窄至-14%,同时上调基建需求增速至10%,26 年有望维持,预计25 年建筑地产整体用铝需求同比下降3%;上调汽车行业用铝至12.5%,26 年或放缓至10%,轨道交通未来两年增速维持1%,因此交通运输用铝需求增速较此前有明显增长;下调今年光伏用铝增速至-4%,暂时假设26 年为-5%,上调25、26 年特高压增速至6%,电力领域整体用铝需求基本持平;其他领域今明两年需求增速基本保持稳定。由于铝下游应用众多,各方面需求此消彼长下,整体需求较去年维持稳步增长,我们预计2025 年电解铝需求4477 万吨同比增长1.59%,较此前预测下降约1%,26 年需求4574 万吨同比增长2.16%。

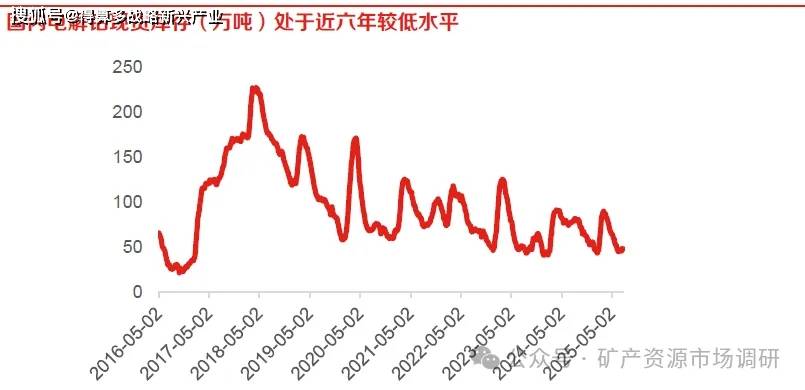

现货库存水平较低,铝锭供需平衡趋紧。由于国内电解铝行业总产能几无提升空间,下游需求随着新兴领域发展持续增长,从国内电解铝现货库存这一供需平衡的结果来看,一方面春节期间现货库存的累积峰值逐年下降,从2018 年3 月的226.9 万吨,逐步下降至2023 年3 月的124.9 万吨,今年3 月仅累积89.8 万吨。由于电解铝库存累积幅度逐年减小,当下游需求增长时行业将更快转为去库状态。另一方面,从当前现货库存水平来看,45 万吨现货库存水平也处于2019 年12月底以来的较低位,仅略高于2016 年9 月29 日电解铝行业供给侧改革后的最低值。我们预计若后续电解铝库存进一步去化,铝价在库存紧张的局面下有望持续上涨。