如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

2023年我国 进口威士忌金额 41.26 亿元, 2015 2023 年复合增长 24.03% 。根据 中国海关总署, 201 5 2023 年我国 进口威士忌金额 从 7.37 亿元提升至 41.26亿元,复合增速达 24.03% 。 拆分量价来看, 2015 2023 年 国内威士忌进口量从1.58 万吨提升至 3.26 万吨,复合增长 9.51%9.51%,进口均价从 46.72 元 升提升至126.48 元 升 ,复合增长 13.26% 。 考虑到国内威士忌市场由外资品牌主导,因此历年来海关的威士忌进口金额和进口量的数据变化能大体反应近十年来我国威士忌市场的成长。整体来看,国内威士忌市场规模较小,行业仍处于培育期。处在培育期的行业往往增长具备一定突然性和爆发性,因为其产品需求还未被充分挖掘和准确定位。中国威士忌市场方兴未艾。

根据中国酒业协会的数据,从出厂口径来看2 023 年我国威士忌 行业收入约5 5 亿元, 从量的角度来看 国内 威士忌 总产量约为 5 万吨, 进口威士忌 3.3 万吨 ,进口威士忌的数据与海关披露的相同 。从欧睿披露的零售口径数据来看, 2023年 国内 威士忌市场规模 为 153.6 亿元 。 考虑到两种口径的数据来源不同,因此统计方法可能有所差异 。

日本威士忌消费较为普及,人均年消费量远高于中国。 根据日本国税厅数据,2 022 年日本威士忌消费量为 1 5.8 万吨,占整体酒类消费量的比例为 1 。横向对比来看,根据我们测算日本人均威士忌年消费量为 1 .25 升,中国为 0 .04 升。啤酒对于日本和中国来说同样也都是舶来品,且品类发展均处于成熟期,我们以两国 威士忌销量 啤酒销量 对比来看,日本和中国的比例分别为 7 和 0 。考虑到国内威士忌仍处于培育期,无论是从人均销量还是 威士忌销量 啤酒销量对比来看,我们认为国内威士忌的销量应该仍有较大提升空间。

国内威士忌

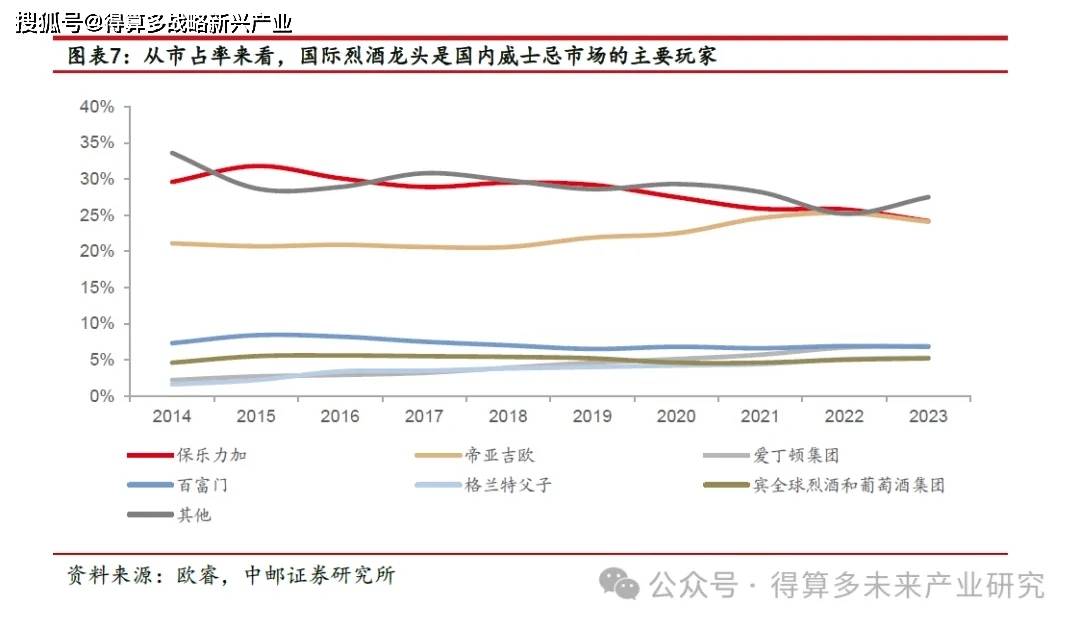

行业 CR5 达到 67.30% 外资品牌占主导地位 。 根据 欧睿 202 3年 威士忌 行业 CR5 为 67.30 %%,其中 保乐力加 市占率 24.20 排名第一, 帝亚吉欧市占率 24.10 排名第二, 爱丁顿集团 市占率 6.90 排名第三, 百富门 6. 8 0% 排名第四, 格兰特父子 5.30 排名第五。行业整体集中度较高,呈现 出多强的 竞争格局。拉长时间来看, 2014 2023 年国内威士忌行业 CR5 从 6 1.80% 提升至 6 7.30%集中度略有提升,其中爱丁顿集团和格兰特父子的市占率分别提升了 4 .70 pct 和3 .70 pct ,保乐力加市占率下滑了 5 .40 pct 。保乐力加旗下的品牌包括 芝华士、百龄坛特醇 ,帝亚吉欧旗下的品牌主要是 尊尼获加 ,爱丁顿旗下的品牌主要是 麦卡伦 和高原骑士,百富门旗下的品牌主 要是杰克丹尼,格兰特父子旗下的品牌主要是 百富 和 格兰菲迪 。整体来看,国内威士忌市场目前主要还是由国际烈酒龙头来主导。

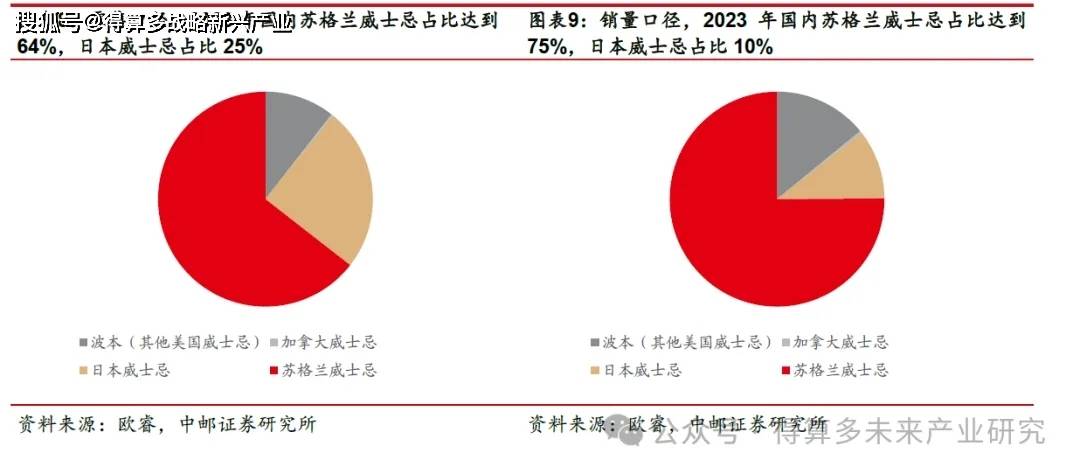

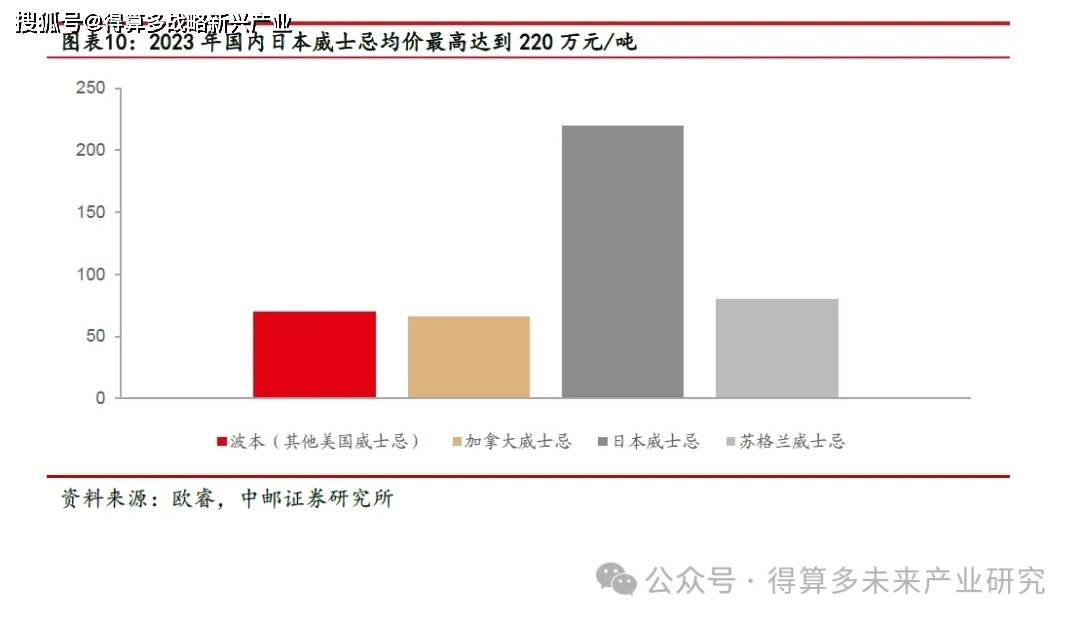

国内的威士忌市场中苏格兰威士忌是主流消费品类。按产地划分来看,威士忌可以分为 苏格兰威士忌、爱尔兰威士忌、美国威士忌和加拿大威士忌四大类 。根据欧睿,从零售口径来看 2 023 年国内苏格兰威士忌、日本威士忌、美国威士忌、加拿大威士忌的占比分别为 6 4.48% 、 24.69% 、 10.55% 和 0 。从销量口径来看2 023 年国内苏格兰威士忌、日本威士忌、美国威士忌、加拿大威士忌的占比分别为 7 5.10% 、 1 0.42% 、 1 4.08% 、 0 。从价格角度来看,根据欧睿 2 023 年国内苏格兰威士忌、日本威士忌、美国威士忌、加拿大威士忌的零售均价分别为8 0 、 2 20 、 69 、 65 万元 吨,分别对应 5 57 、 1 537 、 4 86 、 4 58 元 700 ml ,日本威士忌的售价明显高于其他品类。