未来交通:激光雷达是高阶智驾核心,自动驾驶最大增量(附20页报告)

本文为节选内容

如需更多报告,联系客服

或扫码获取报告

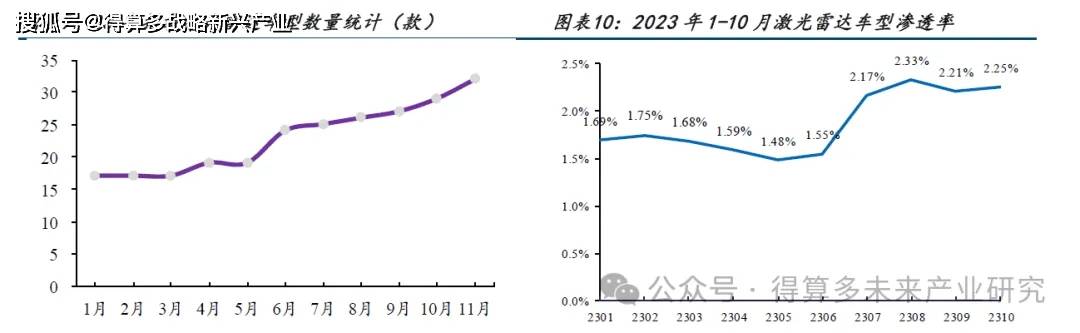

23年城市 NOA 元年,激光雷达实现 0 1 。 23 年 4 月起城市 NOA 车型大规模上市, 6 月小鹏 G6/9 月问界 M7 爆火唤醒消费者智驾感知,智己 LS6/ 智界 S7 等 智驾新车上市,理想 MEGA/ 极氪 007/ 星纪元 ES 等不同品牌新车亦配备激光雷达,具备通过 OTA 实现自动驾驶的能力;城市 NOA 与激光雷达普及速度超预期。

根据GGAI 的统计, 2023 年 1 9 月市场上共有 13 个品牌 29 款车型搭载了数量不等的激光雷达,其中搭载一颗激光雷达为市场主流。我们测算 Q3 激光雷达渗透率快速提升, 8 月最高达 2.33%2.33%,预计 24Q1 激光雷达 单月渗透率将突破 4% 。

放大看

虽特斯拉已开发出无需依赖激光雷达的纯视觉方案,但当前时间点来看,多视觉传感器融合仍将为行业主流,激光雷达的应用前景确定,这主要在于:

1、激光雷达自身高精度 高分辨率,拥有更高的可靠性和精确性 。高阶智驾的核心是解决 corner case 问题。相对于相较毫米波雷达,激光雷达精度 分辨率均获胜,已成为感知层硬件的核心。根据禾赛科技官网,旗下 AT128 激光雷达角分辨率可达最小 0 1 *0.2 度,全局分辨率 1200×128 ,最大感知距离 2 00 米以上,远胜于市场替代品的 4D 毫米波雷达。

放大看

、纯视觉方案自身弊端,短期内车企仍将选择多元融合方案 。虽然特斯拉已证明纯视觉方案自身应用之可能,纯视

觉方案通过图像传感器,能以高帧率、高分辨率获取周围复杂的环境信息,且价格便宜。但其自身仍具有较多缺陷,

如:

)图像传感器是一种被动式传感器,其本身并不发光,成像质量受到环境亮度影响较大,在恶劣环境下完成感知任

务的难度会大幅提升,通用障碍物识别能力受限。

2、同时,纯视觉方案是基于语义理解做判断,需要海量数据做训练,隐性成本增加。使用激光雷达,将迅速减轻车企的算法开发压力。

激光雷达不论是从测距能力、置信度、可感知物体细节,综合实力都很出色,因此短期看,头部自主车企仍将选择激光雷达作为核心感知系统,自身应用前景确定。

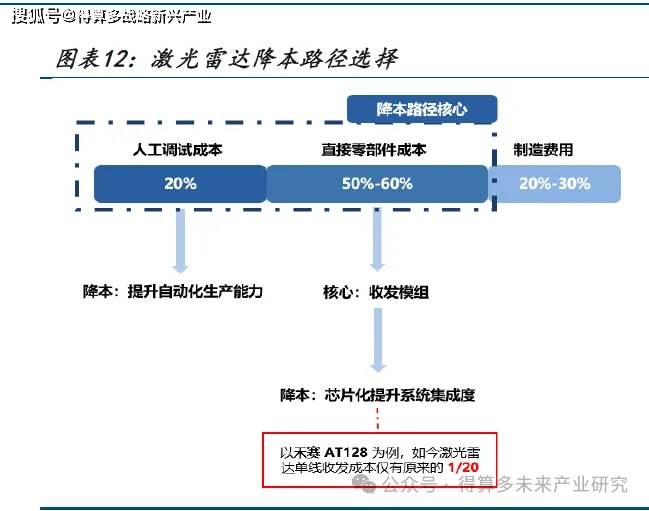

3、激光雷达降本超预期,巩固应用地位 。长期以来,阻碍激光雷达应用的是其高昂的 BOM 成本。首先通过 对收发部件芯片化设计提高系统集成度,如禾赛量产的 AT128 ,如今的激光雷达单线收发成本仅有原来分立式系统的 1/20 。

同时产线引入自动化设备,进一步提升自动化生产能力,以保证快速交付,降低调试、制造成本。未来将实现纯固态雷达应用,实现激光雷达持续降本。

我们统计截至23 年 9 月,行业龙头禾赛科技车载激光雷达售价已下探至 500 美元(约 3405 元),而根据行业又一龙头速腾聚创招股说明书, 20/21/22 年公司激光雷达单价 18085/14055/7007 元。长期看,激光雷达成本有望下探至 200美元(约 1400 元) 以下,彻底解决成本高昂的关键痛点,站稳智驾领域高地,成为造车企业的不二选择。

放大看

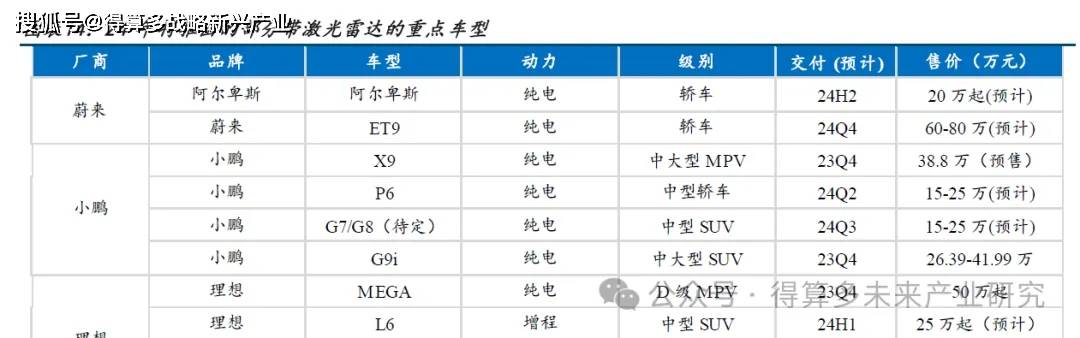

24年新车上市激光雷达成标配,行业 1 N 趋势确定。 24 年看智界 S7 、小米 SU7 、银河 E8 、极氪 007 等搭载激光雷达新车大批量上市,车企为展现其在智驾上投入,提前抢占高端消费者认知,纵使目前无法实现城市 NOA ,亦在产品上推出激光雷达版本,为后续城市 NOA 之 OTA 更新做准备。如今智能车时代硬件趋同特征明显,携带激光雷达之车型的大量推出带动行业将实现 1 N 。

放大看

市场空间看,激光雷达未来市场空间超千亿。 1 )国内角度:结合降本趋势 24 年激光雷达将实现 1 N 。我们预计 24年搭载激光雷达的车型销量将达 221 万,渗透率 10.5%10.5%,行业将迎来爆发式增长。

2)全球角度,我们假设 2 0 28 年全球汽车销量 9 850 万辆(疫情前 m arklines 口径为 9 300 万辆 年),其中受 L3/L4 智驾普及影响,预计单车将配备 1 颗主摄激光雷达和 2 颗补盲雷达,悲观 中性 乐观情况下激光雷达渗透率 15%/20%/30%主摄激光雷达降本至4 00/300/200 美元,则对应市场规模为 118/130/154 亿美元,乐观情形下市场规模将超千亿,空间广阔。

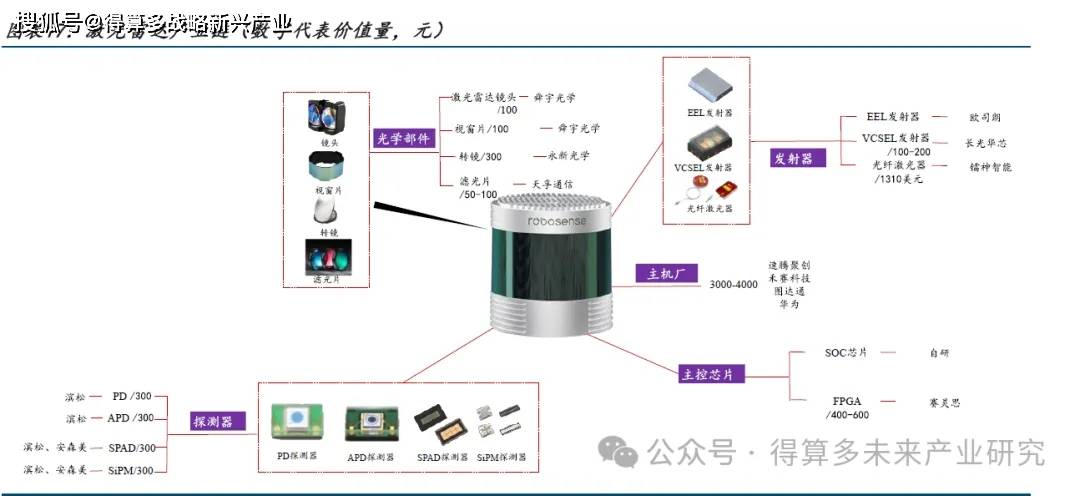

综合来看,激光雷达产业链可分为上游(光学和电子元器件)、中游(集成激光雷达)和下游(不同应用场景)三个关

键环节。上游零部件制造商主要供应光学组件、发射器、探测器等,构成发射模块、接收模块、扫描系统和信息处理

四个主要组成部分。这四大部分组合形成激光雷达产品,随后由激光雷达制造商供应给从事智能驾驶的汽车制造企业。

激光雷达成本模块主要包括电学芯片(集成芯片、 FPGA )、光学部件(准直镜、分束器、扩散片、透镜、滤光片)、收发部件(激光器、探测器)。

其中整机领域 :禾赛居首速腾其次,行业四巨头瓜分市场。根据 GGAI 的 数据,禾赛科技目前牢牢占据市场龙头位置,市占率约 5 0%0%,主要供给理想、高合和后续小米汽车等;其次为图达通,主要供给蔚来;速腾聚创主要供给小鹏、上汽智己 飞凡等,具备爆发性;华为为自身智选 hi 模式供货;其他厂商,主要为法雷奥等,份额占比较小,禾赛科技。速腾聚创 图达通 华为等瓜分市场。

上下游供应链

1 )激光雷达电学芯片领域,涉及到的 SoC 芯片和 FPGA 芯片主要由全球两大主要厂家提供,分别是 AMD旗下的 Xilinx 和 Intel 旗下的 Altera 。此外,国内的紫光国微等公司虽然拥有 FPGA 生产能力,但在产品性 能上与国际主流仍有一定差距。

放大看

2在 FPGA 芯片的应用方面, Xilinx 的产品广泛应用于速腾聚创、禾赛科技、 Innovusion 等主流激光雷达厂商中。MEMS 微振镜方面,国内的希景科技、英唐智控、知微传感等公司都推出了相应产品。国际上,滨松、 Mirrorcle ,以及被英飞凌收购的 Innoluce 等公司也在该领域有产品发布。

3在光学部件方面,国内代表性的厂商包括舜宇光学科技、永新光学、腾景科技、蓝特光学、水晶光电、福晶科技、炬光科技等。国内供应链成熟,具备规模效应带来的成本优势,有望在激光雷达市 场迎来爆发期。

4至于激光器和探测器这两个核心部件,国内供应商在产品定制化上具有较大灵活性,并在价格上具有一定优势。

激光器方面,代表性厂商包括已上市的炬光科技、拟上市的长光华芯、纵慧芯光、睿熙科技等。而在探测器领域,代表性厂商有灵明光子、南京芯视界、芯辉科技、阜时科技等。