未来能源:光伏储能行业发展分析(附30页报告)

或扫码获取报告

目前绝大多数省份均提出了新能源配储的要求,根据各省实际情况的不同,配储比例在10%-20%(功率配比)×2h-4h(时长)不等,大多为15%-20%×2h。

今年以来随着组件和储能系统价格的下降,光伏+储能经济性日益凸显。在15%×2h 储能配比下,以当前的光伏和储能EPC 成本计算,即使不考虑储能创造的额外收益,储能单纯作为成本项,光伏配储项目的资本金IRR 高达9.07%,显著高于社会融资成本,具备较好的经济性。

若与火电进行比较,需要比较新能源与火电的LCOE(平准化度电成本)。此处以华电国际为例进行计算,根据公司三季报,今年1-9 月份上网电量1617.96 亿kWh,其中煤电1414.72 亿kWh,气电133.52 亿kWh、水电69.72 亿kWh,火电占比95.7%(其中煤电占火电的91.4%),可以用公司1-3 季度整体度电成本来近似计算火电度电成本。公司前三季度844.47 亿元,折算平均度电成本为0.52 元/kWh。根据计算,目前光伏配储的25 年LCOE 约为0.229 元/kWh。由此可见,目前光伏配储度电成本远低于火电的度电成本。

考虑未来情景,分别设置配储比例为15%×2h、20%×2h、15%×4h,分别模拟近、中、远期的配储比例,平均上网电价分别为0.29 元、0.26 元、0.25 元/kWh。三种场景下资本金内部收益率分别为9.07%、5.22%、5.35%,也高于贷款利率(3.5%)2pct 左右,项目具备经济性。若从度电成本考虑,三种场景下光伏配储的25 年LCOE 分别为0.229、0.234、0.227 元/kWh,不仅显著低于当前华电国际的平均度电成本(0.522 元/kWh),也低于目前煤电基准价最低的新疆地区(0.2500 元/kWh)。因此三种场景下可以认为均实现了光储平价。

(1)光伏行业前景广阔

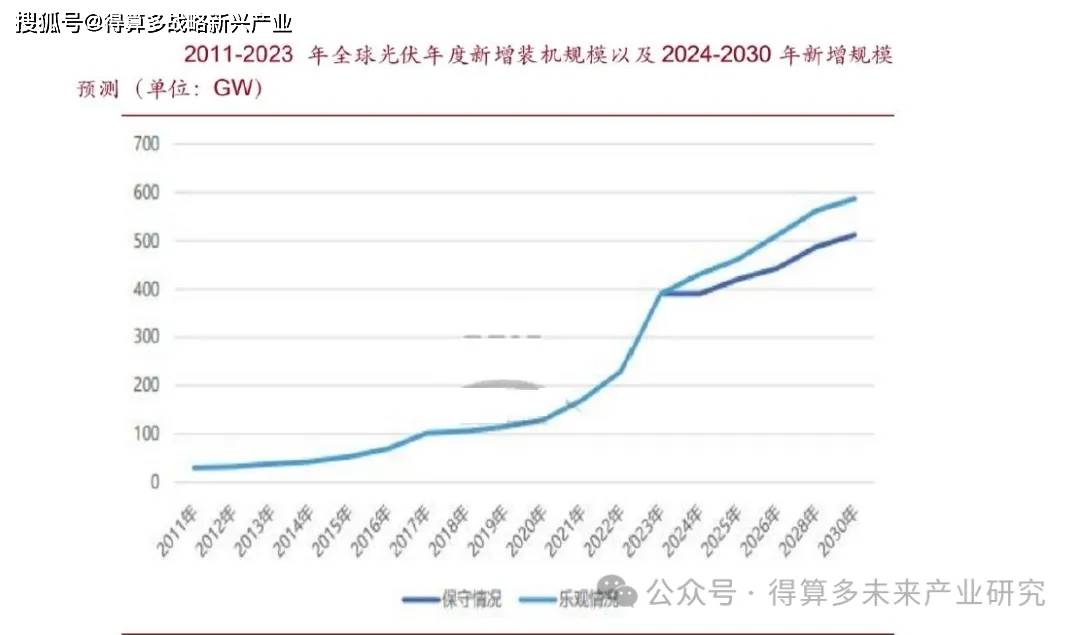

全球能源转型加速推进,光伏发电成为可再生能源发展的重要引擎。根据国际可再生能源机构(IRENA)在《全球能源转型展望》中提出的1.5℃情景,到2030 年,可再生能源装机需要达到11,000GW 以上,其中太阳能光伏发电和风力发电约占新增可再生能源发电能力的90%。2023 年,全球光伏新增装机超过390GW,创历史新高。未来,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将持续增长。

根据彭博新能源财经(BNEF)在《2024 年第三季度全球光伏市场展望》报告中预测,光伏组件的低价可能会继续推动2024 年全球光伏装机的增长,预计今年将部署592GW 的新增光伏装机量。

国内光伏装机呈现集中式和分布式齐头并进的趋势,其中集中式增长动能尤为强劲。2023 年,我国国内光伏新增装机216.88GW,同比增加148.1%。其中,我国大部分大基地项目在2023 年年底前并网,集中式光伏电站新增装机120.59GW,同比增长232.2%;分布式光伏电站新增装机96.29GW,同比增长88.4%。2023 年大型地面电站占全部新增光伏发电装机的55.6%,分布式电站占比为44.4%,其中户用光伏占到分布式市场约45.3%。

(2)储能需求爆发,第二曲线带动逆变器需求上升

储能为能源转型中关键一环,储能逆变器为关键部分。鉴于光伏发电的间歇性特征,其输出受季节性、昼夜变化及气象条件的显著影响,表现出明显的波动性和不确定性,导致供需匹配存在问题。储能技术可提升可再生能源的利用效率,同时确保电网的安全性与稳定性。储能逆变器在此过程中扮演着至关重要的角色,它不仅负责将光伏系统产生的直流电转换为交流电,还负责实现储能电池与电网的互联。通过执行交直流电的双向转换以及对储能电池的充放电过程进行精确控制,储能逆变器确保了光伏发电优先满足本地负载需求,并将剩余电能存储于储能电池中。在光伏发电过剩时,系统可选择性地将电能输送至电网;而在光伏发电不足时,储能电池则释放存储的电能,以供本地负载使用,从而实现能源的高效管理和优化配置。当前,美欧日韩等主要经济体将发展新型储能产业上升为国家或地区战略,我国也加快推动新型储能产业快速发展,以支撑新型能源体系建设和碳达峰碳中和目标实现。

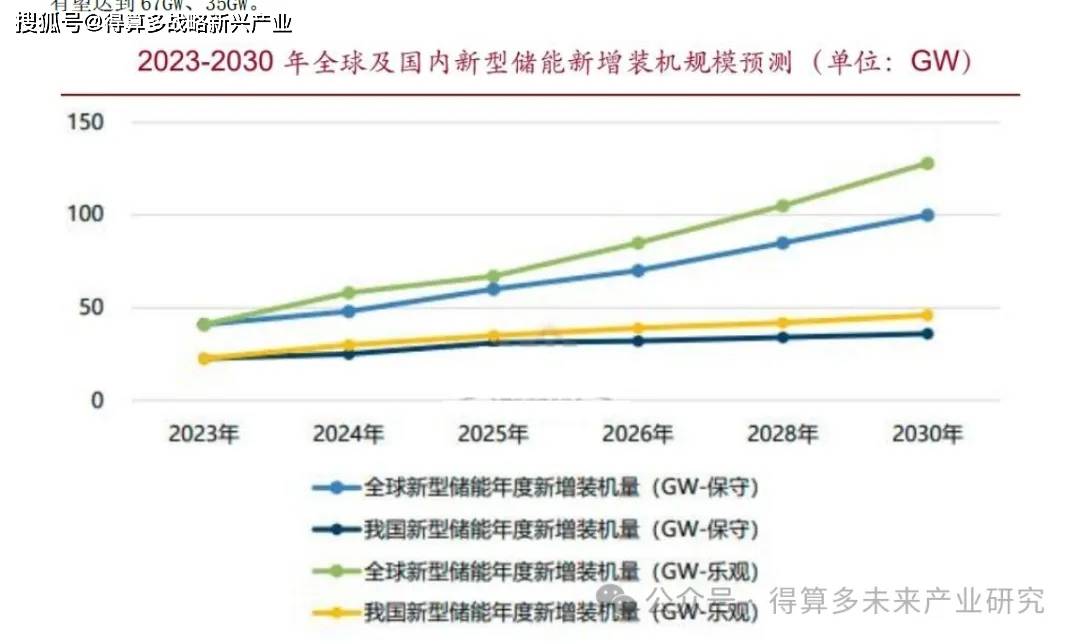

新型储能市场在2023 年实现了显著增长。2023 年国内新型储能新增装机约为22.6GW,平均储能时长约2.1 小时。随着政策进一步执行、成本超预期下降和技术持续改进,新型储能将更能满足发电侧、电网侧、用户侧的电力储能需求。预计2025 年,全球及我国新型储能年度新增装机或分别超过60GW、31GW,有望达到67GW、35GW。

光伏市场现状

1、中国:特高压与灵活性资源建设迫切,装机天花板逐步打开

消纳率放松,国内光伏装机再迎增长空间。2023 年组件价格下跌带动地面电站快速放量,根据国家能源局数据,2023 年我国新增光伏装机216GW,同比+147%,其中集中式/分布式分别为120/96GW,同比+231%/88%。2024 年1-5 月光伏新增79GW,同比+23%,光伏装机规模快速提升带动消纳率承压,根据全国新能源消纳监测预警中心数据,2023 年全国光伏消纳率98%,同比-0.3pct,蒙西、甘肃、青海、宁夏大基地集中省区消纳率明显承压,现有消纳与外送资源见顶成为制约光伏装机的关键因素。

2024 年6 月,国家能源局印发《关于做好新能源消纳工作,保障新能源高质量发展的通知》,明确加快推进新能源配套电网项目建设、积极推进系统调节能力提升和网源协调发展等重点任务,部分资源条件较好的地区可适当放宽新能源利用率目标,原则上不低于90%。根据相关测算,消纳率下降1pct,光伏装机规模可增加约40GW,消纳率放开有望成为支撑光伏装机进一步增长的关键因素。

特高压建设提速,支撑未来光伏进一步向上。考虑到中国新能源装机主要位于三北地区,而负荷中心位于华东、华南区域,特高压建设将成为制约大基地装机瓶颈,实现电力跨区域大范围消纳的重要手段。

以哈密-重庆800kV 特高压直流工程为例,根据国家发改委规划,项目配套电源总装机容量14.2GW,其中煤电、风电、光伏、光热分别为4/7/3/0.2GW;宁夏-湖南800kV 特高压直流工程配套电源总装机容量17.6GW,其中煤电、风电、光伏分别为4.6/4/9GW。综合看一条特高压直流配套新能源规模超10GW。

2024 年国网多次召开会议研究部署特高压项目进展,根据国网电子商务平台招标进展,目前已有“4 交10 直”储备项目,特高压项目加快有望支撑2024 年光伏装机进一步向上。

多地公布分布式消纳红线,分布式装机规模或遇瓶颈。根据各地分布式光伏承载力评估,目前主要分布式装机省份均出现接入困难,其中:广东省37 个县出现消纳困难地区(占比65%)、山西省73 个县无分布式消纳空间(占比62%)、河南全省红区涉及县级行政区70 个(占比68%)、辽宁超过20 个县成为红色区域(占比20%)、黑龙江省81 个县级单位为红色区域,暂停分布式接入(占比65%)、山东省37 个县级单位无消纳空间(占比27%)、福建省4 个试点县无可开放容量情况、河北南网53 个县无消纳空间。考虑到分布式光伏高比例接入,未来或将推进分布式进现货市场、或参考海外分布式上网电价执行分时电价,故分布式光伏装机增速或放缓。

2、欧美:组件降价与装机目标上调刺激共振,产能出海打开贸易壁垒

组件降价与装机目标上调共振,预计2024 年新增光伏装机有望超80GW。根据欧洲光伏协会(SPE)数据,23 年欧洲光伏新增装机71GW,同比+47%。一方面,组件降价刺激装机需求,根据Infolink,最新欧洲组件进口价格为0.12 美元/W,较2023 年降幅超50%,组件降价带动光伏电站IRR 增幅明显。另一方面,受俄乌战争及能源转型战略驱动,2023 年多个欧洲国家再度上调2030 年再生能源装机目标,根据SPE 统计,德国装机目标由98GW 上调至215GW,意大利装机目标由52GW 上调至79.9GW,西班牙由39GW 上调至76GW。预计2024 年组件价格将持续位于底部区间,同时在更高的装机目标将进一步刺激光伏装机需求。根据SPE 中性预测,欧盟27 国2024 年新增装机规模有望达到64GW,而欧盟新增装机一般占全欧洲80%左右,预计2024 年欧洲地区光伏新增装机有望超80GW。

政策端持续发力,审批简化与补贴提高助推需求高增。

德国(户用为主):根据其联邦网络局(Bundesnetzagentur),2023 年德国光伏装机新增14.9GW,同

比增长125%;2024 年1-5 月新增6.2GW,同比增长10%。随着2023 年8 月德国推出“太阳能一揽子计

划”法案,户用光伏审批流程得到大幅简化,装机需求有望高增。

西班牙(集中式为主):根据SolarPower Europe,2023 年西班牙新增光伏装机8.9GW,同比增幅超40%。考虑到西班牙大部分地区人口密度较低,太阳能辐射资源欧洲领先,适宜大规模建设集中式光伏电站。此外,西班牙电力市场大规模引入PPA 机制,有效保证电站IRR 的长期稳定。随着PPA 购电价格上涨提升电站IRR,叠加集中式电站审批速度加快,预计2024 年西班牙光伏装机维持高增。

意大利(工商业为主):根据TRENA 统计,2023 年意大利新增光伏装机4.6GW,同比增长接近100%。根据意大利光伏协会,2024Q1 新增1.72GW,其中住宅光伏系统装机容量有所下降,但商业和工业合计增长了106%。这一结构性变化主要由补贴变化带来,随着Superbonus 户用光伏补贴计划于23 年2 月到期,工商业正替代户用光伏成为装机主力。

储能市场现状

1、全球市场:储能装机规模持续增长

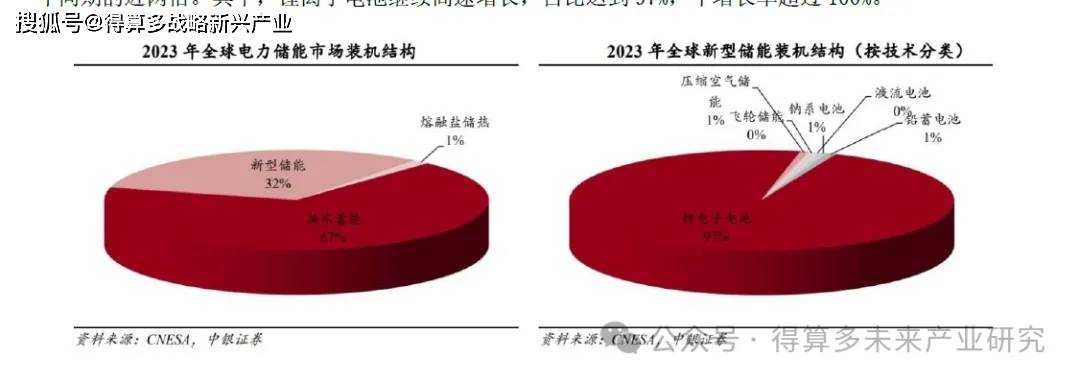

2023 年全球新型储能累计装机规模快速增长,份额显著提升:根据CNESA 数据,截至2023 年底,全球已投运电力储能项目累计装机规模289.2GW,同比增长21.9%。其中,抽水蓄能累计装机规模继续下降,占比首次低于70%,与2022 年同期相比下降12.3 个百分点;新型储能累计装机规模达91.3GW,是2022年同期的近两倍。其中,锂离子电池继续高速增长,占比达到97%,年增长率超过100%。

2023 年全球新型储能新增装机规模实现翻倍增长:2023 年,全球储能市场继续高速发展,新增投运电力储能项目装机规模突破50GW,达到52.0GW,同比增长69.5%。其中,新型储能新增投运规模创历史新高,达到45.6GW,与2022 年同期的累计装机规模几乎持平。中国、欧洲和美国继续引领全球储能市场发展,三者新增装机规模合计占全球市场的88%,中国占比接近50%。

2、国内储能:新型储能保持高景气发展

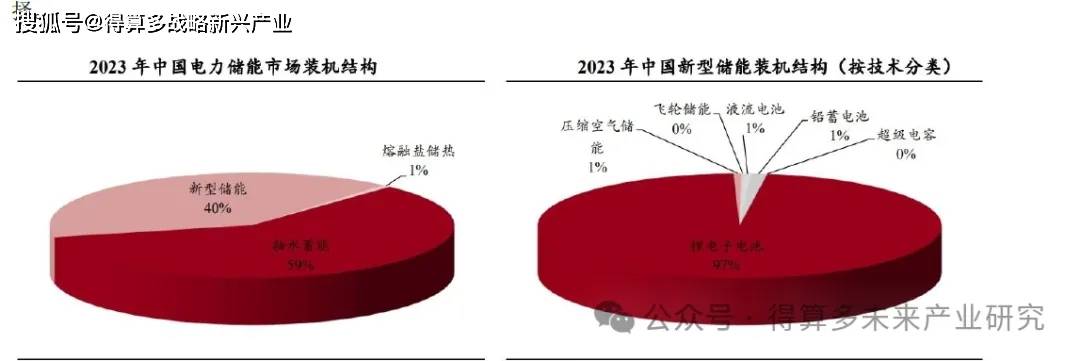

2023 年国内新型储能新增装机规模增速超过150%:根据CNESA 数据,截至2023 年底,中国已投运电力储能项目累计装机规模86.5GW,占全球市场总规模的30%,同比增长45%。抽水蓄能累计装机占比首次低于60%,与2022 年同期相比下降17.7 个百分点;新型储能累计装机规模达到34.5GW/74.5GWh,功率规模和能量规模同比增长均超过150%。2023 年,中国新增投运新型储能装机规模21.5GW/46.6GWh,功率和能量规模同比增长均超150%,三倍于2022 年新增投运规模水平,并且首次超过抽水蓄能新增投运近四倍之多,共有超过100 个百兆瓦级项目实现投运,该规模量级项目数量同比增长370%。锂电占比进一步提高,从2022 年的94%增长至2023 年的97%;压缩空气储能、钠离子电池、液流电池、飞轮、超级电容等非锂储能技术逐渐实现应用突破,为新型电力系统建设和多元用户侧场景提供了更多的技术选择。

2024 年国内储能投运规模保持高景气增长:根据CNESA 数据,2024 年1-5 月,新型储能新增投运规模合计14.66GWh,其中,2024 年5 月,国内新增投运新型储能项目规模共计1375.8MW/2968.4MWh,功率规模同比增长82%,能量规模同比增长102%,新增投运功率规模创2024 年以来新高。

独立储能规模提升,新能源配储占主导。独立储能电站作为新型市场主体,接受调度机构统一调管,具备有功、无功、四象限连续可调及百毫秒级快速响应调节的优点,可以提供深度调峰、快速调频、旋转备用、有偿无功调节和黑启动等辅助服务以满足电力系统不同时间尺度的调节需求。随着经济性提升,独立储能装机在电网侧的占比逐步提高。根据CNESA 最新公布数据,2024 年5 月新增新型储能装机中,电网侧功率规模占比超75%,较4 月上升15 个百分点,规模1.1GW/2.2GWh,功率规模环比增长38%,其中独立储能占比99.9%,占比较4 月上升16 个百分点。此外,电源侧规模182MW/424MWh,占比13%,均为新能源配储。

3、海外储能:大储需求快速增长,户储去库渐进尾声

美国储能装机需求稳健增长,大储占比进一步提升:根据Wood Mackenzie 数据,美国2023 年储能装机为8.74GW/25.98GWh,其中表前储能装机7.91GW/24GWh,占总装机比例超过90%。2024 年,美国储能市场继续保持高速增长,根据EIA 公布的数据,2024 年1-4 月,美国储能新增装机规模1759.3MW/3089.1MWh,同比增长186.3%/830.5%。根据EIA 预测,2024 年全年美国储能装机容量或达到14.53GW,同比增长133.6%。

全球储能装机需求有望保持增长:根据TrendForce 预测,预计2024 年全球储能新增装机有望达70GW/163GWh,同比增长36%/43%,保持高增,与2023 年115%/133%的增速相比,增幅明显大幅放缓。

分区域来看,2024 年亚洲储能新增装机将达83GWh,同比增长44%;美洲储能新增装机达43GWh,同比增长44%;欧洲储能新增装机有望达30GWh,同比增长45%;中东非市场储能新增装机达到7.5GWh,同比增长27%。

市场关注方向

1、光伏领域重点关注HJT 新技术布局

(1)白银价格预计有较强上涨空间,光伏白银需求持续提升

资产避险属性+供需缺口推高银价,24 年白银价格有较强上涨空间。白银作为一种贵金属,具有作为储备货币的金融属性以及作为实物资产避险功能。近期贵金属价格持续上涨,进入4 月后,白银涨幅超过黄金。截至7 月24 日,白银价格较2024 年3 月1 日上涨超29%。近年来以光伏为首的工业需求不断增加,而墨西哥和秘鲁等国由于银矿品位下降供应持续下行使白银持续出现上千吨供应缺口,若供应缺口再次扩大使白银库存降至历史新低,银价亦有较强上涨空间。而从中长期来看,银价也有较长上涨空间,中周期受益于地缘政局与金融市场风险下的避险需求。长周期受益于全球信用货币体系信誉下滑,央行增持贵金属储备。

(2)银包铜+0BB 助力HJT 降本增效,银价上涨促HJT 迎成本拐点

1)HJT 电池采用低温银浆技术,市场占比逐年上升

N 型电池效率、良率不断提升,预计24 年出货量超过P 型。根据中国光伏协会,目前电池主要分为P 型单晶电池、N 型TopCon 单晶电池、N 型HJT 电池。2023 年,P 型单晶电池均采用PERC 技术,平均转换效率达到23.4%,较2022 年提高0.2 个百分点;N 型TopCon 电池平均转换效率达到25.0%,异质结电池平均转换效率达到25.2%,两者较2022 年均有较大提升。未来随着生产成本的降低及良率的提升,N 型电池将会成为电池技术的主要发展方向之一,效率也将较快提升。

2、储能领域关注降本增效与长时储能趋势

各类储能技术的经济性随着储能时长的提升而显著改善。根据储能技术的特点,储能电站的成本主要包括初始投资和运行成本,其中初始投资成本包括储能系统成本、功率转换成本和建安成本,运行成本包括运维成本、回收残值和其他附加成本。预计随着储能时长的增加,容量成本增加,功率成本不变,因而单位初始投资成本(万元/MWh)减少,LCOE 下降,在此背景下全钒液流电池、铁铬液流电池等在长时储能范围内具备一定经济性。

其中,根据《新型储能的经济性和投资价值分析》,全钒液流电池储能系统价格大约在2.63 元/Wh,主要包括电堆成本、电解质成本以及周边设备成本,钒电解液是全钒液流电池系统中的核心材料之一,在系统成本占比中达到40%以上,其性能将直接影响到电池系统的工作效率、运行工况和使用寿命等;电堆成本占全钒液流电池总成本的35%以上,主要成本源于离子交换膜的成本;其它构件成本占比25%左右。液流电池初期成本高,但其服役周期长,长期而言在度电成本上具有一定优势。全钒液流电池储能系统价格预计“十四五”末期能够控制在2 元/Wh 以内,随着规模化应用,到2030 年有望降低至1~1.5 元/Wh。

度电成本角度看,根据《新型储能的经济性和投资价值分析》,电化学储能技术中经济性较好的是磷酸铁锂电池和铅炭电池,技术成本较高是制约储能产业规模化发展的关键因素。以当前典型项目边界条件测算,抽水蓄能电站度电成本为0.21~0.25 元/kWh,容量型磷酸铁锂储能电站的度电成本为0.49~0.68 元/kWh,压缩空气储能电站度电成本约为0.43~0.56 元/kWh,随着技术快速进步,压缩空气储能电站度电成本会随效率提升而快速下降。