东方钽业:掌握钽铌深加工环节(20页报告)

或扫码获取报告

“改革+创新”成效显著,公司钽铌主营业务持续快速增长,钽铌龙头地位稳固。公司产品布局覆盖消费电子类(钽粉、钽丝),高温合金类(添加剂用熔炼铌、钽条和铌条),半导体类(高纯钽靶材),超导材料类(高纯超导铌材、铌超导腔)等细分高端领域,同时公司在钽铌行业拥有近60 年研发生产经验。2018 年,公司和母公司中色东方进行资产置换后,聚焦于钽铌主营业务发展,叠加自上而下推行市场化激励成效显著,实现主营业务利润持续快速增长。2019-2023 年,公司钽铌业务收入从5.61 亿元增长到10.92 亿元,年复合增长率约18.13%,公司扣非归母净利润从0.19 亿元增长到1.58 亿元,年复合增长率约69.81%;2024H1,公司钽铌业务收入约5.78 亿元,同比增长7.69%,扣非归母净利润约1.02 亿元,同比提升8.74%。

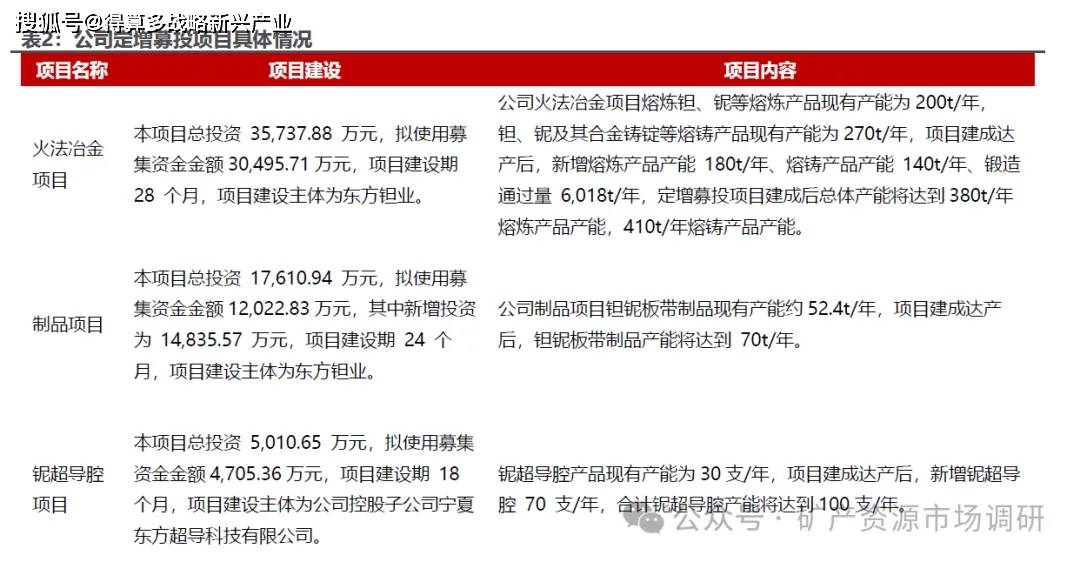

定增募投项目稳步推进,产能释放有望助力业绩快速增长。公司为了解决现有生产线产能不足、个别设备老化、生产效率不高等问题,同时也是为了聚焦高端化发展,开展定增项目对火法冶金、制品产线以及铌超导腔产能进行扩充,并对制品产线进行智能化升级改造。2024H1,公司定增项目按计划稳步推进,公司超导腔、板带材技术改造项目设备、产线调试和试生产运行已基本完成,火法项目大部分设备已完成安装调试并进入满负荷生产状态。展望2025 年,公司产能接近翻倍增长,熔炼产品产能将达到380t/年,熔铸产品产能将达到410t/年,钽铌板带制品产能将达到 70t/年,超导腔产能将达到100 支/年,伴随公司定增项目扩充产能逐步释放,公司业绩有望快速增长。

响应下游旺盛需求,公司利用自有资金追加项目建设实现产能扩充。由于公司下游需求十分迫切,公司现有生产能力、装备水平、产品结构无法满足当前市场要求,公司计划利用自有资金追加项目建设。钽铌火法冶金熔铸产品生产线将新建钽铌火法冶金熔铸产品生产线进一步完善火法产能,新增年产400支铌超导腔智能生产线建设项目将使得整体射频超导腔产能达到500支,钽铌湿法冶炼废渣处置场建设项目将帮助公司解决产能规模扩张之后面临的伴生放射性固体废物的处置问题。综合前期定增募投项目叠加自有资金建设项目,公司产能规模将得到大幅提升,钽铌行业龙头地位进一步稳固。

国内钽铌行业呈现“两头在外”业务布局特征。上游钽铌矿石的采选主要集中在非洲、南美等地区,全球 70%的钽由非洲国家生产及供应,90%的铌由巴西供应,中国对于矿石的进口依赖度较高。中游的湿法、火法冶金生产主要集中在中国、日本、德国、美国、巴西、泰国等地区。2021 年,中国的湿法产品占全球市场的70%以上,火法产品占全球市场的50%以上,是全世界最大的供应国。中游钽粉及钽丝产品的生产商主要以美国GAM、日本 JX日矿和中国东方钽业为主。下游高附加值终端产品,例如钽电容、钽靶、医疗器械等,由美国、德国、日本等发达国家提供,国内企业尚处于追赶阶段。

公司业务布局覆盖从矿石冶炼到钽铌制品深加工环节的长产业链布局,掌握深加工核心技术优势。钽铌冶炼加工环节较长,钽、铌矿经过湿法冶金后可以获得氧化钽、氧化铌及氟钽酸钾等产品,再经火法冶金处理后氧化钽、氧化铌及氟钽酸钾可进一步加工成火法冶金产品,包括钽粉、碳化钽铌、钽铌锭材及钽铌条,火法冶金产品可继而进一步加工为钽铌制品,包括半导体钽靶坯及钽条、铌粉、钽铌金属材料、合金及其他工业产品。公司具备从钽铌矿石冶炼到钽铌制品加工的完整生产线和较大的专业化生产规模,建立了世界水平的钽铌湿法冶金生产线、钽铌火法冶金生产线、钽粉生产线、钽丝生产线、钽铌板带管棒丝材压力加工生产线,可以提供从化合物、冶金添加剂、粉末、锭材、板材、带材、箔材、丝材、线材、管材、棒材等各种类型的产品。钽铌冶炼加工环节最核心的难点在于钽铌和杂质的分离以及提纯,这一方面要求设备要能做到很高的精度,同时也要求技术人员对于工艺过程的控制要有很深厚的经验积累,这构成了钽铌冶炼加工的核心技术工艺壁垒。

公司为国内钽铌行业龙头,同时也是全球主要钽铌企业之一。国际方面,钽铌高端产品领域主要是美国 GAM、日本 JX 日矿、美国Materion 与中国东方钽业几家头部参与者进行竞争,行业集中度较高。根据公司2022 年定增募集说明书信息,公司电容器级钽粉国内市场占有率超过 50%,全球市场占有率 10%以上,电容器用钽丝全球市场占有率 40%以上。公司在国内钽铌市场稳坐龙头地位,从冶炼到加工产业链布局完备,引领高端高附加值产品市场,低附加值市场以大多数中小民营企业为主,因生产产品缺乏技术壁垒、技术通用性高、市场认证时间短而竞争激烈。