本文为节选内容

如需更多报告,联系客服

或扫码获取报告

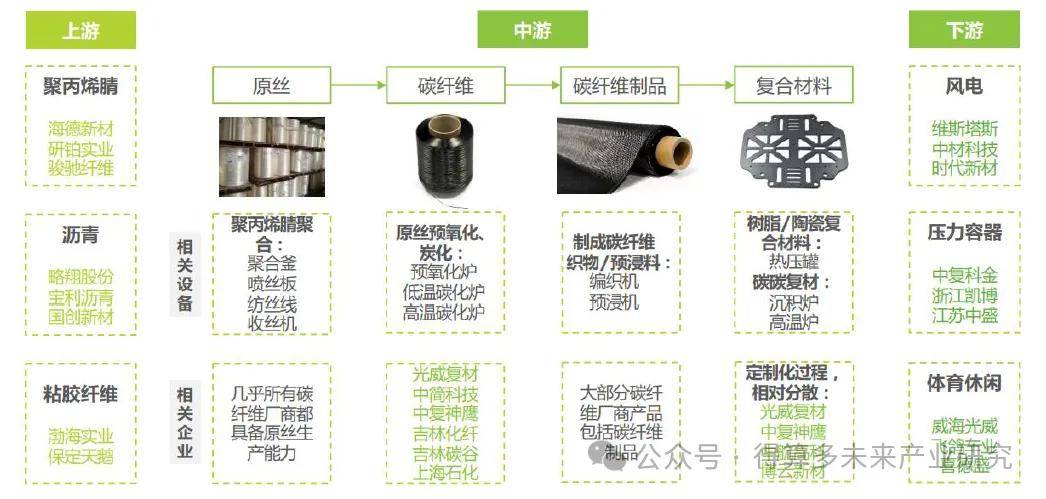

碳纤维的产业链包含从一次能源到终端应用的完整制造过程,一般分为原丝制备和碳丝制备两个阶段,一般公司也会按照生产环节将生产车间分为原丝车间、碳丝车间。其中原丝制备主要包括聚合、纺丝工段,碳丝制备主要包括预氧化、碳化工段。制成碳纤维后,为进一步提升弹性模量,还可石墨化为石墨纤维。

碳纤维工艺复杂,涉及多种设备,生产条件要求严格,整个工艺流程中涉及技术参数控制点3000-5000个。从全产业链来看,中游是核心环节,技术、资金、设备、产品质量门槛高。

1、上游原料

以聚丙烯腈基碳纤维为例。丙烯腈原材料丰富易得,可从石油、煤炭、天然气等化石燃料中制备得到。

由于国内新增产能不断释放,2014-2022年我国丙烯腈进口量逐年下降,出口量不断上升。2022年丙烯晴表观消费达270万吨,进口为10.4万吨,出口达到21.7万吨。随着山东海江、浙江石化等新产能陆续释放,国内自给率不断提升。

从历史价格看,丙烯腈价格基本与原油价格走势相一致,近年来波动幅度明显减弱。此外,随着国内近年来丙烯腈产能释放,国产丙烯腈价格从原来高于进口价逐渐趋近于与进口相一致。

2、中游制造

(1)原丝制备的生产工艺

原丝质量是生产高品质碳纤维的关键。碳纤维的强度显著依赖于原丝的微观形态结构及其致密性,原丝品质缺陷(表面孔洞、沉积、刮伤以及单丝间黏结等),在后续加工中很难消除。

原丝本质是高性能的聚丙烯腈纤维(即腈纶),诸多碳纤维巨头起源于化纤和腈纶工业,积累了工业化生产碳纤维的经验。

从生产环节看,从丙烯腈制备原丝要通过聚合、纺丝两个环节。原丝的性能取决于其中聚丙烯腈分子的结构和排列形式,其中分子结构的控制主要取决于聚合工艺,排列形式主要取决于纺丝工艺。

1)聚合:由丙烯腈经化学反应制成聚丙烯腈原液

聚合工艺主要包括一步法和两步法。一般来说,一步法加工质量较高,两步法生产效率较高、成本较低。一步法指丙烯腈直接在DMSO(二甲基亚砜)等溶剂中聚合并制成纺丝溶液;两步法指丙烯腈先在水相聚合(聚丙烯腈不溶于水),得到聚丙烯腈粉体,再溶解于DMSO等溶剂制成纺丝溶液。一步法的优势是工序较少,可控性好,纺丝溶液质量较高,一般用于高性能碳纤维制备。两步法的优势是水相聚合更有利于控制聚合温度,减少聚合过程放热产生的影响,因而反应耗时短、生产效率高,且溶剂易于回收利用,成本低。全球以一步法生产的厂家居多,但如吉林碳谷、陶氏阿克萨等以低成本为特色的厂家选择两步法。

聚合常用溶剂包括DMSO、DMAC、DMF、ZnCl2、NaSCN、HNO3等。聚合溶剂配方会直接影响纺丝溶液的质量。从主要厂家来看,一步法厂家主要选择DMSO溶剂,两步法厂家主要选择DMAC溶剂。

2)纺丝:由聚丙烯腈溶液经过凝固成型、水洗、烘干等工序制成原丝

纺丝工艺主要包括湿法和干喷湿法。一般来说,干喷湿法更具优势,生产效率更高、加工质量更优。

湿法中,从喷丝头挤出的纺丝原液直接进入凝固液,并凝固成型为纤维;干喷湿法中,从喷丝头挤出的纺丝原液先经过一段空气层,再进入凝固液,并凝固成型为纤维。干喷湿法中,纺丝原液在经过空气段时,其中的聚丙烯腈分子的取向会先自然地规整,然后再进入凝固液开始凝固,因而干喷湿法凝固速度更快、纺速更高,纤维表面平滑、密度和强度更高。从主要企业公开披露的数据来看(但考虑到技术不断进步,不一定代表各企业最新情况),国内主要企业湿法纺速在100-130m/min左右,而干喷湿法纺速在400m/min左右。干喷湿法和湿法表面上差异不大,实际要规模化生产高品质产品具备明显技术难度。目前世界上仅少量企业掌握该生产技术并形成成熟产品,国内绝大部分碳纤维企业仍以湿法产品为主。

(2)碳丝制备的生产工艺

预氧化、碳化:成品原丝经多段氧化炉在空气气氛下反应得到预氧丝;预氧丝在氮气保护下,分别经过低温碳化、高温碳化得到碳丝;随后经表面处理后进行上浆,最后经烘干得到高强型碳纤维产品。

影响整个碳化阶段的质量和成本的因素包括原丝差异、碳化线规模和走丝速度、各类工艺参数控制(碳化温度、升温速率、碳化时间、碳化过程施加的牵引力、碳化气流诱导等),且对于不同结构的原丝,存在不同的最优控制参数。一般来说,碳化线规模越大,单耗越低,国内单线产能最大为3000吨;原丝质量越高,原丝到碳纤维的转化率也越高,中间损耗越低,据胡晓梅《碳纤维产业化发展及成本分析》,一般来说,高质量原丝用量与碳纤维产出比约为2.2:1,而低质量原丝用量与碳纤维产出比约为2.5:1。

(3)碳纤维织物制备

碳纤维织物是通过连续碳纤维的相互交叉、绕结等构成的片状材料,按生产工艺的不同又分为机织物和经编织物,按照花纹可以分为平纹、缎纹、斜纹等多种类型。

(4)碳纤维预浸料

预浸料是原材料到最终复合材料制品的一种重要中间产品,它的制造方法主要是将连续整齐平行的增强纤维牵引,通过与树脂基体充分浸润收卷成卷材。预浸料是最基础的一款复合材料,过去几乎所有复合材料都是由预浸料经设计、铺层、热压罐等工艺制成的,后来拉挤、缠绕等新工艺的出现使得复合材料的生产可以绕开预浸料这一步骤。预浸料分为单向纤维预浸料(单向承力)和纤维织物预浸料(双向承力),制备方法有树脂溶液法和树脂热熔法,其中热熔法为生产预浸料的主要工艺,可进一步分为一步法和两步法,两步法将预浸料的生产拆分为涂膜和预浸两步骤。

(5)碳纤维复合材料

碳纤维复合材料主要以碳纤维为增强材料,以树脂等作为基体,经复合制成的结构或功能材料。复合材料成型工艺种类繁多,囊括了手糊成型、喷射成型、缠绕成型、拉挤成型、模压成型、树脂传递模塑成型(RTM)、HP-RTM、热压罐成型、液体模压成型(LCM)等多种工艺技术。

3、下游需求

碳纤维应用于高端领域,发展前景广阔。碳纤维具有目前其他材料难以比拟的高比强度(强度比密度)及高比刚度(模量比密度)性能,还具有耐腐蚀、耐疲劳等特性,广泛应用于国防工业以及高性能民用领域,涉及航空航天、海洋工程、新能源装备、工程机械、交通设施等,是一种国家亟需、应用前景广阔的战略性新材料。

根据赛奥碳纤维和Wind数据推算,2015-2022年全球碳纤维需求年均复合增速达14.3%,中国碳纤维需求年均复合增速达23.7%。

根据赛奥碳纤维和Wind,中国碳纤维需求从2015年的1.68万吨增长至2022年的7.44万吨,全球占比从31.7%提升至55.1%。

从下游应用结构上看,风电叶片和体育休闲依然占据绝对主流。根据赛奥碳纤维,2022年全球碳纤维需求量占比前三的领域依次是风电叶片25.7%、体育休闲17.8%、航空航天军工14.9%,国内碳纤维需求量占比前三的领域依次是体育休闲30.9%、风电叶片23.5%、碳碳复材9.1%。

从中国与全球应用对比来看,国内多领域发力,风电碳纤维在国内有较大发展空间。航空航天军工及压力容器迅猛发展,大幅度缩小与国际差距,达到相当水平,2022年碳纤维需求量同比分别+290%/+100%;国内体育休闲、碳碳复材、建筑、电子电气已成为特色优势应用市场,2022年需求量同比分别+31%/-3%/+24%/+43%;风电(扣除大量来料加工,只统计国内风电厂家用量)与国际依然有巨大差距,2022年风电碳纤维用量同比-22%;汽车及混配模成型因中国新能源车高速发展而潜力巨大,2022年碳纤维需求量同比分别+50%/+33%。

(1)风电叶片:风电叶片是需求最大的碳纤维应用领域

碳纤维应用于风电叶片中关键结构如梁帽、主梁等。碳纤维主梁的工艺主要有三种,分别为预浸料工艺、碳布灌注工艺和拉挤碳板工艺。维斯塔斯专利技术拉挤板工艺效率最高、成本最低,且纤维含量高,质量稳定,适合大批量生产。2019年风电叶片行业用碳纤维量超过2万吨,其中80%用于生产拉挤碳梁片材。

维斯塔斯专利2022年7月到期,有望提高碳纤维在叶片中的渗透率。2020年其他风电巨头如西门子-歌美飒、GE-LM、Nordex等,均在新的机型中采用了碳纤维拉挤板制造与测试样机。国内厂商光威复材拥有碳梁自主专利技术,目前已开展对国内风电叶片碳梁的应用推广。

1)风机大型化推动碳纤维渗透率提升

风机大型化推动碳纤维在叶片中渗透率不断提高,降低机组的综合成本。风机大型化是未来的发展趋势,叶片重量随着长度增加呈几何级数增长,使得风机载荷增大、风机部件成本增加。在满足刚度和强度的前提下,采用碳纤维的风轮叶片比玻璃钢叶片质量轻30%以上,虽然碳纤叶片成本上升,但其带来的传动链上相关部件以及塔筒的优化减重,使得风电机组的整体成本降低10%以上。例如120m的碳纤维风轮叶片可以减少总体自重达38%,使得风电机组的整体成本下降14%。

2)碳纤维拉挤板在风电叶片中的应用将大幅提升

随着低速风机和海上风机不断发展,轻质高强的碳纤维是超大型叶片增强材料的必然选择。风电叶片主流结构材料是玻璃纤维,但目前玻璃纤维性能已经趋于极限,已经难以满足叶片大型化、轻量化的要求,轻质高强的碳纤维是超大型叶片增强材料的必然选择。根据Wood Mackenzie,预计到2030年陆上风电将有超80%应用碳纤维拉挤板,而海上风电则100%应用碳纤维拉挤板。

碳玻混主梁叶片综合了玻璃纤维的低成本和碳纤维的高性能,为目前折中路线。中复连众、西门子歌美飒、艾尔姆、Repower、明阳智能、运达股份等,均在研发制造碳玻混主梁叶片技术。2022年6月11日,运达股份10MW级110米海上叶片YD110通过全尺寸静力测试,采用双梁三腹板、碳玻混大梁的结构形式。

3)风电招标量高位推动行业持续发展

2022年风电招标容量达历史新高,2023年前三季度招标量依然可观。2022年国内风电装机并网容量有所下滑,但风电设备招标容量创历史新高,达近100GW;2023年前三季度,风电招标量依然可观,超60GW,为未来风电装机量奠定了坚实基础。

多省市发布“十四五”能源发展规划,风电新增装机规模将超300GW。内蒙古、新疆、甘肃、河北等在内的多省市发布“十四五”远景目标纲要,“十四五”期间风电新增容量累计313GW。

4)预计2025年国内风电企业碳纤维需求量3.7万吨,远期有望13.1万吨

风电维持高景气度,带动碳纤维持续向好。预计2023~2025年国内风电吊装容量达47GW/55GW/70GW,其中海上风电吊装容量达2/5/10GW。

多因素助推碳纤维渗透率提升。根据赛奥碳纤维,2020-2022年国内风电企业碳纤维需求量约为0.25/0.45/0.480万吨(不含维斯塔斯),对应渗透率约为3%/6%/7%。未来随着维斯塔斯拉挤工艺专利到期、国内碳纤维持续降本增效、海上风电快速渗透及风机大型化趋势等多重利好因素叠加,假设2023年-2025年碳纤维渗透率为12%/25%/40%,则预计对应碳纤维需求量为0.73/1.80/3.67万吨。远期假设我国年新增风电装机达100GW且碳纤维渗透率达100%,则理论最大碳纤维需求有望达13.1万吨。

(2)碳碳复材:光伏装机高增驱动热场需求增长

碳碳复材性能优异,主要应用于刹车盘、航天部件以及光伏用单晶硅片拉制炉的热场系统:碳碳复材是由碳纤维及其织物增强碳基体所形成的高性能复合材料,由于比重轻、热膨胀系数低、耐高温、耐腐蚀、摩擦系数稳定、导热导电性能好等优良性能,主要应用于高温热场部件和摩擦部件。主要包括碳/碳复合材料产品(碳纤维增强基体碳)、碳/陶复合材料产品(碳纤维增强碳化硅)等。当前碳碳复材三大市场为航天部件、热场部件以及刹车盘市场。

1)碳碳复材在光伏热场领域更具优势,消耗品属性日益凸显

碳碳复材相比传统石墨材料具有显著的优势。采用碳碳复合材料相比传统石墨材料具有更优异的保温性、强度、韧性,且不易破碎,可有效降低生产能耗、提升设备使用寿命,从而降低整个生产成本。碳碳复

材热场部件主要包括坩埚、导流筒、保温筒、加热器等,是单晶拉制炉热场系统的关键部件,在性价比方面相比传统石墨材质展现出了非常大的优势。

碳碳复材呈现消耗品属性。碳碳复材热场部件为消耗品,每年存在新增需求、替换需求和改造需求。坩埚的替换周期为2个/年,加热器的替换周期为2-3个/年,其他部件的替换周期为2个/3年。硅料技术路线差异对热场无实质性影响,拉晶路线迭代将加大热场部件的损耗。在单晶硅棒生产上,目前以直拉法为主,直拉法分为连续拉晶(CCZ)和重复拉晶(RCZ)。行业内主流方法为RCZ,目前正处于由RCZ向CCZ过渡阶段。CCZ路线中,双层石英坩埚引入了更多的氧,会加大对热场部件的损耗。

2)碳碳复材在光伏热场渗透率持续攀升

据金博股份公告,碳基复合材料在光伏热场中对传统石墨的替代率约为60%~65%,未来仍有较大提升空间:

趋势一:大尺寸硅片市占率快速提升,我国部分企业已经产线全部转成182、210mm大尺寸。制备大直径的产品时,传统石墨热场材料成型困难,而且纯度要求高,制备成本高昂,制备周期和交货周期较长。碳碳复合材料热场产品性价比更高,通过做得更薄,从而可以利用现有设备生产直径更大的单晶产品,节约新设备投资费用。

趋势二:P型电池转换效率已接近极限,N型电池将成为下一代主流电池技术。P型、N型单晶热场部件的纯度要求分别为<200ppm和<100ppm,N型电池纯度要求更高,石墨件中挥发出来的杂质或石墨降解形成的颗粒会污染硅熔体,影响晶体品质。

3)光伏仍有较大的发展空间

当前光伏发电在全部发电方式中占比仍然较低。尽管全球能源转型步伐加速,但当前世界仍以不可再生能源为主,2020年全球不可再生能源发电量在全球发电量占比为71%,光伏发电占比从2015年的1.0%逐步提升至2020年的3.1%,占比仍然较低。根据国家能源局,2022年我国发电装机容量约25.6亿千瓦,其中火力发电为13.3亿千瓦,占比52%;太阳能发电3.9亿千瓦,占比15%。

我国光伏发电仍有较大发展潜力和增长空间。2023年1-9月我国光伏新增发电装机容量达128.94GW,同比增加76.33GW,同比增长145%,实现大幅增长,景气度有增无减。据中国有色金属工业协会硅业分会预测,2025年全球新增光伏装机量有望达到550GW,2021-2025年复合增速达到34.1%。

4)碳碳复材在光伏中渗透率增长迅速

随着单晶规格的增大,碳纤维在碳碳热场领域的渗透率快速提升。以坩埚为例,2010年碳基复合材料的渗透率不足10%,到2020年,渗透率已经超过95%,其余的部件还有较大的替代空间。

5)预计2025年碳碳热场碳纤维需求量近1.5万吨

基于光伏装机持续大幅增长以及碳碳热场部件渗透率增加,预计2023年碳碳热场领域碳纤维需求量将接近10000吨,2025年需求量有望接近15000吨。

(3)航空航天:目前需求主要集中在商用、军用飞机和无人机,未来卫星、火箭、大飞机、机器人等领域有望实现需求持续增长

碳纤维是航空航天飞行器轻量化理想材料,军用+民用飞机复材渗透率不断提升:航空航天领域对碳纤维的应用主要包括次承力构件和主承力构件,碳纤维的使用能使在保证强度的前提下使飞机结构材料减重20%至40%,从而使飞机整体重量减轻6%至12%,显著降低飞机的燃油成本,提升飞行器的性能和经济效益。

目前在航空航天领域,全球碳纤维需求主要集中在商用飞机、军用飞机和无人机三大领域。根据赛奥碳纤维发布报告,随着疫情逐步消散,商用航空持续回暖,2023年加速回暖,回到2019年水平;其他航空市场如无人机、军机等受疫情影响不大,依然保持较高速稳定增长。

2022年全球航天航天领域碳纤维需求量达到2.01万吨,同比增长超20%。根据赛奥碳纤维,2025年及2030年需求量有望分别达到2.82万吨和4.98万吨,持续保持可观的增速。

2022年我国航空航天领域碳纤维需求量为0.78万吨。随着人工智能、卫星互联网等尖端技术快速发展,碳纤维在卫星、火箭、大飞机、机器人等领域有望实现需求持续增长。

1)军用、商用飞机渗透率持续提升

据中简科技招股说明书,用碳纤维复合材料代替钢或铝,减重效率可达到20%-40%。飞机结构材料约占起飞总重量30%左右,减轻结构材料重量可带来诸多好处。对军机而言,减重在节省燃油的同时扩

大了作战半径,提高了战场生存力和战斗力;对客机而言,减重节省了燃油、提高了航程和净载能力,具有显著的经济效益。以碳纤维复材为主应用于飞机的机头、尾翼、机翼蒙皮等,渗透率持续提升。

1)军用方面:国外军用飞机从最初将复合材料用于尾翼级的部件制造到今天用于机翼、口盖、前机身、中机身、整流罩等。

2)民用方面:早期的A310、B757和B767上,碳纤维复合材料的占比仅为5%-6%。目前,波音B787机身中复合材料占比约50%,碳纤维使用量大大提升。

(6)汽车领域:汽车轻量化将带动对碳纤维的需求逐渐放量

碳纤维复合材料应用于汽车领域具有质量轻、强度高、抗冲击性好、减震隔音性能高的优势,同时提高汽车集成度,减少零部件,有助于降低汽车生产线投资规模。

前期由于成本高企,碳纤维主要应用于F1赛车、豪华车等高端车,目前逐步扩大应用的趋势。2020年推出的雪佛兰C8车架部分采用了弧形拉挤的碳纤维复合材料。2021年3月,廊坊的飞泽复材为蔚来ES6(中国第一款批量采用碳纤维的车款)生产的5万套碳纤维复材后地板开始下线。汽车轻量化是大势所趋,同时新能源车对减重需求更高,将带动对碳纤维的需求逐渐放量。根据赛奥碳纤维,预计2025年全球汽车领域碳纤维需求达1.44万吨,2021-2025年CAGR为11%左右。