本文为节选内容

如需更多报告,联系客服

或扫码获取报告

固态电解质材料对金属需求方面,目前固态电池处于行业早期阶段,不同材料对金属的需求不同,我们选取当前应用前景较好的代表性电解质材料进行金属需求分析。另外,卤化物电解质相较其他电解质应用较少,暂不对其进行分析。

单GWh 锂电,硫化物电解质需锂约39-62 吨,部分材料还对锗有需求。硫化物电解质材料方面,我们选取玻璃陶瓷型Li7P3S11、thio-LISICON 型Li3.25Ge0.25P0.75S4、LGPS 型Li10GeP2S12、锂银锗硫型Li6PS5Cl 计算。从质量占比上看,硫化物电解质中锂元素的质量占比多数在10%以上;而Li3.25Ge0.25P0.75S4 和Li10GeP2S12 还会对锗元素产生需求,其质量占比分别是9.45%和12.34%。根据懂车帝披露的相关信息,我们保守假设1GWh 硫化物固态电池需要约400 吨硫化物电解质,则单GWh 锂电,代表性硫化物固态电解质的锂需求约39-62 吨;而thio-LISICON 型Li3.25Ge0.25P0.75S4 和LGPS 型Li10GeP2S12 硫化物电解质的锗需求约38-49 吨。

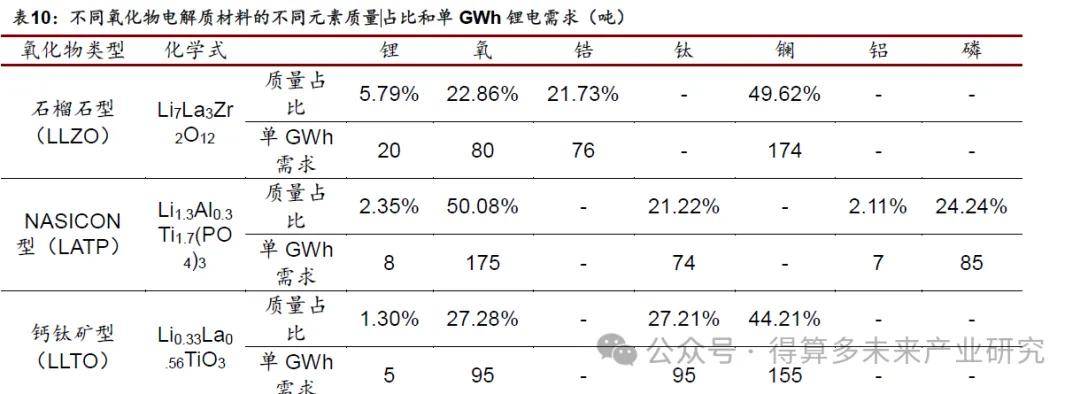

单GWh 锂电,氧化物电解质需锂约5-20 吨,部分材料还对锆、钛和镧有需求。氧化物电解质材料方面,我们选取石榴石型“(LLZO)Li7La3Zr2O12、NASICON 型(LATP)Li1.3Al0.3Ti1.7(PO4)3、钙钛矿型(LLTO)Li0.33La0.56TiO3 进行计算。从质量占比上看,氧化物电解质材料的锂元素质量占比在1.30%-5.79%之间;Li7La3Zr2O12 对锆金属有需求, 质量占比为21.73% ; Li7La3Zr2O12 和Li1.3Al0.3Ti1.7(PO4)3 对钛金属有需求,质量占比分别为21.22%和27.21%;Li7La3Zr2O12 和Li0.33La0.56TiO3 对镧金属有需求,质量占比分别为49.62%和44.21%。根据中国粉体网披露的相关信息,我们保守假设1GWh 氧化物固态电池需要约350 吨氧化物电解质,则单GWh 锂电,代表性氧化物固态电解质的锂需求约5-20 吨;Li7La3Zr2O12 的锆需求约76 吨;Li1.3Al0.3Ti1.7(PO4)3 和Li0.33La0.56TiO3的钛需求约74-95 吨;Li7La3Zr2O12 和Li0.33La0.56TiO3 的镧需求约155-174 吨。

新型正极材料尚处于研发阶段,短期固态电池将采用高镍三元材料。目前,液态锂电池已实现商业化的正极材料包括钴酸锂、锰酸锂、磷酸铁锂和三元材料“( 镍钴锰)等。出于提升能量密度的目的,短期固态电池将采用高镍三元正极材料,新型正极材料(如富锂锰基、尖晶石镍锰酸锂等)正处于研发阶段。

新型正极中锰元素含量高于三元材料和磷酸铁锂。从元素质量占比上看,三元材料和富锂锰基材料中的锂元素质量占比较高;对比三种三元材料,从6 系到9 系,随着镍含量的提升,钴和锰的元素占比在下降;相较于三元材料,富锂锰基中锰元素的占比远高于镍和钴元素;相较于三元材料,镍锰酸锂不含有钴元素,同时锰元素的占比较高。

固态电池采用高镍三元正极情况下,单GWh 锂电,正极对锂、镍需求量将增加。传统液态电池采用磷酸铁锂和三元正极“(以6 系为主),短期固态电池将采用高镍三元正极“(以8 系和9 系为主),我们主要对比磷酸铁锂和三元材料对金属需求的带动。根据GGII 数据,我们假设1GWh 锂电池需要约2350 吨磷酸铁锂正极材料、约1650 吨三元正极材料,则单GWh 锂电,三元材料需锂约118 吨,较磷酸铁锂需求高约15 吨;同时伴随三元材料高镍化的趋势,三元材料的镍需求量在增加。固态电池采用高镍三元正极材料情况下,随着未来固态电池应用的渗透,单GWh锂电的正极对锂、镍需求量有望增加。

长期看,单GWh 锂电,锂负极有望提升负极用锂需求。在目前锂电池电极材料体系中,已实现商业化的负极材料以石墨为主,硅负极和锂负极是石墨负极较有前景的上位替代。当前硅负极的成熟度高于锂负极,有望率先搭配固态电池:例如广汽集团在2024 年4 月12 日广汽科技日活动上公布的全固态动力电池技术便采用了第三代海绵硅负极技术。相较于硅负极,锂负极的比容量更大,因此提升电池能量密度方面,锂负极的潜力更大。根据天铁科技2025 年7 月7 日投资者关系活动记录表,生产1GWh 电池需要约100 吨锂金属负极材料。硅负极中不含金属元素,从长远来看,随着锂负极的技术突破,锂负极的应用有望进一步提升负极材料对锂的需求。

预计2030 年硫化物、氧化物、聚合物固态电池出货量有望分别达到84GWh、257GWh 和55GWh。根据聚合物、氧化物和硫化物电解质材料性能和适用领域,结合固态电池行业产业技术路线发展预测和固态电池出货量预测,我们预计2030年硫化物固态电池、氧化物固态电池、聚合物和聚合物基复合固态电池的出货量或将分别达到84GWh、257GWh 和55GWh。

核心假设为:(1)氧化物固态电池因与现有液态电池产线兼容度较高,同时我国在该领域研发进度较靠前,在新能源汽车领域,假设固态电池先以氧化物固态电池技术路线为主,未来随着硫化物固态电池技术不断突破,硫化物固态电池在新能源汽车领域占比逐渐增加。(2)考虑到车企和电池企业研发进程,假设硫化物固态电池在2026-2027 年左右开始小批量量产并装车测试,随着产业链协同推进,技术成熟度逐渐增加,电池成本有效下降,硫化物固态电池应用量逐渐增加。(3)综合考虑成本、稳定性和安全性等因素,假设储能领域固态电池主要以氧化物固态电池为主,进行固态电池在储能产业的示范应用。(4)聚合物和氧化物电解质均有适用于消费电子领域的独特优点,随着技术成熟度逐渐增加,假设这两类固态电池在消费电子领域应用量逐渐增加。同时,考虑到消费电子产品多样化和个性化较强,聚合物电解质出色的加工性能将使其更适配消费电子产品复杂的形状,假设消费电子领域聚合物固态电池应用比例更高。“(5)假设氧化物电解质通过复合改性后,电解质仍以氧化物为主体。(6)假设聚合物电解质通过复合改性后,电解质仍以聚合物为主体。