扫码获取更多行业报告

国际经济: 全球经济延续低速增长,叠加新型绿色贸易壁垒的构筑增强,给我国经济发展和能源转型带来新挑战

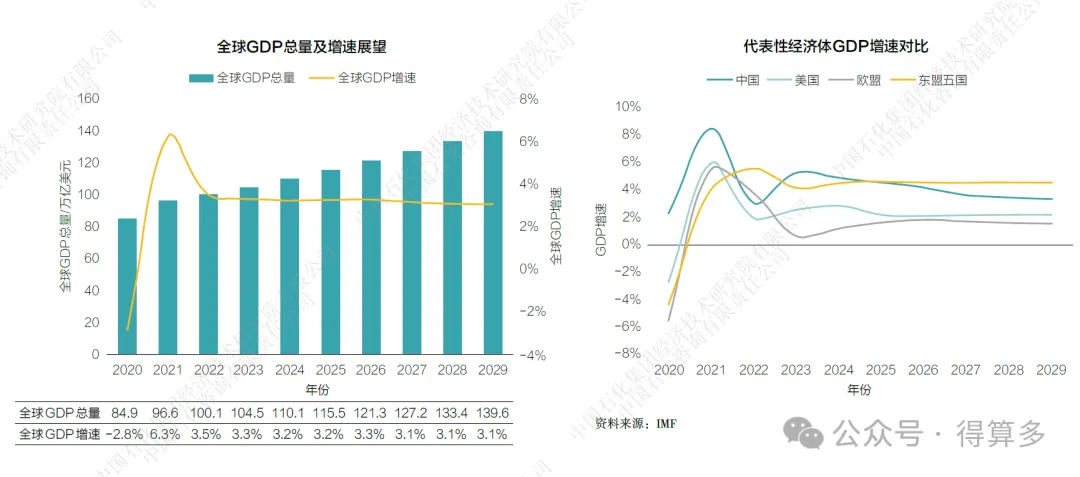

近中期看,全球经济仍将延续低增长态势,通胀风险犹存,财政等政策不确定性上升。同时,发达经济体正加速构建以碳排放为核心的新型绿色贸易壁垒,特朗普“新政”下的美国能源和环保政策或面临转向,贸易政策趋严,对我国钢铁等传统制造业及出口增长主力“新三样”的发展都将形成新挑战,外部政治经济环境日趋复杂。

全球经济低增长趋势仍将持续,通胀下行放缓,政策不确定性上升,外部发展环境风险提升。“十五五”时期,受到人口老龄化、新增就业减少、地缘风险上升等因素共同作用,主要经济体的潜在经济增速将呈现持续放缓态势。发达经济体降通胀面临进一步挑战,美元上行压力增加,新兴和发展中经济体也将遭受不利的溢出效应。随着债务上升、经济增速放缓和赤字增加,一些国家的债务形势不容乐观。多边贸易体系受到挑战,政策不确定性显著上升。

发达经济体碳贸易政策制定显著提速,碳贸易壁垒形成新挑战。发达经济体正构建以碳排放为核心的新型绿色贸易壁垒,以主导新一轮国际经贸规则制定。欧盟碳边境调节机制、欧盟《新电池法》、美国《通胀削减法案》等政策的逐步实施,将对我国传统制造业及“新三样”等清洁行业出口形成新挑战。

特朗普“新政”下的美国能源和环保政策或面临转向,贸易政策趋严,机遇与挑战并存。一方面,鼓励化石能源发展、支持页岩油气开采、放松LNG 出口项目审批限制等政策,将促进全球市场油气供给的增加,利好我国油气进口需求。另一方面,在“美国优先”“制造业回流”的理念下,美国或将采取更加激进的关税政策,使我国出口贸易面临挑战,也有可能加速相关产业链转移趋势。

国内经济: 我国经济社会转向高质量发展阶段,近中期看,能源消费增长对经济发展的托举作用将持续显著

我国经济社会发展转向高质量发展阶段,内外部不确定性因素犹存,但长期向好趋势不改。经济增长动力转换,新型工业化进程加速,新质生产力发展加快,为能源转型发展注入新动能。

我国经济处于结构调整、转型升级的关键期,高质量发展成为破题之钥。从发展态势看,我国经济发展的基本面没有改变,随着各项存量政策效应继续释放,特别是增量政策出台实施,市场预期明显改善。一揽子增量政策推出,更加注重提高经济发展质量,统筹高质量发展和高水平安全。既注重解决当下突出矛盾,又着力推动经济稳定向上、结构向优、发展态势持续向好。“ 两重”“两新”加快推进,增加地方化债资源10万亿元等形成化债“组合拳”,为地方发展减负担、增动能。

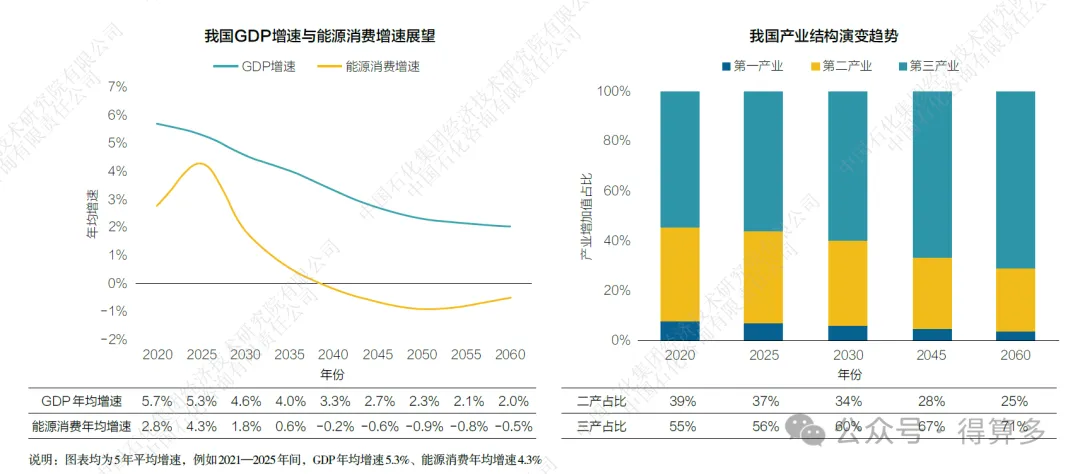

内外部不确定性因素犹存,但经济增长动力转换、新质生产力发展加速,能源消费增速短期有所回弹、中远期将步入减速达峰轨道。当前至2030 年,我国将全力实现经济高质量发展、GDP 平稳增长、高水平城镇化建设和高等教育人口规模扩张,这些都需要能源供需规模进一步扩大。外部环境不确定性风险犹存,内部有效需求相对不足,预计2030 年前,我国第二产业仍需起到稳定宏观经济大盘的压舱石作用,其增加值在GDP 占比将保持在30% 左右,对能源消费总量起到托举作用。产业内部结构调整将对能源消费量及结构产生重要影响,高端制造业、战略性新兴产业加快发展,叠加生产性服务业的升级发展,将有利于促进产业领域能源利用效率提升。经济增长内生动力转换和新质生产力加速发展,将推动我国经济发展逐步转向高质量发展新阶段。

低碳产业: 技术路径竞争悄然升级,旨在尽快破解非化石能源消纳瓶颈,为能源系统深度脱碳提速赋能

低碳技术攻关和产业转化进展,对于能源转型路径方向抉择至关重要。伴随着非化石能源供给激增和消纳瓶颈,我国能源转型路径之争再度浮现,相应的,低碳技术竞争正在悄然升级。

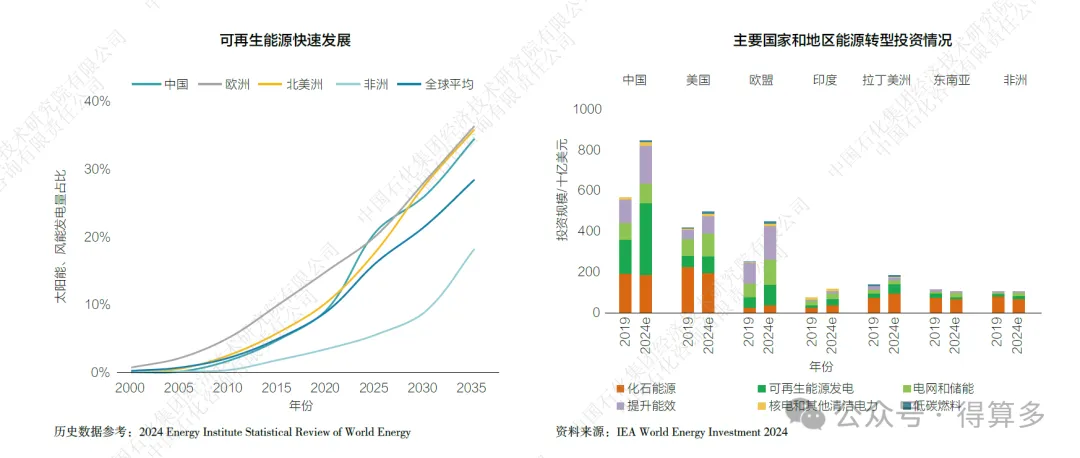

我国低碳产业起步较晚、发展较快,实现能源系统安全有序、绿色低碳转型面临的难度和挑战更大。以太阳能、风能发电为例,根据英国能源学会(EI)统计,截至2023 年底,中国风电光伏累计装机10.5 亿千瓦、占全球风电光伏装机总量的43%,风电光伏发电量合计1.47 万亿千瓦·时、占全球风电光伏发电总量的37%、占中国发电总量的16%;而在10 年前(2013 年),中国的风电光伏累计装机仅为0.9 亿千瓦、在全球占比21%,风电光伏发电量仅有0.15 万亿千瓦·时、在全球占比19%、在全国发电总量占比不足3%。为加快破解非化石能源消纳瓶颈和发展问题,国家出台了一系列政策措施:一是加强顶层规划,加快推进电网建设和跨区能源传输通道建设;二是开展煤电灵活性改造、新增调节电源和储能装机,以提升系统调节能力;三是建立健全市场机制和价格机制,在需求侧鼓励非化石能源多元化消纳,控制化石能源消费增长。

投资对能源转型方向起到指示作用,中国是能源投资规模最大的经济体,用于可再生能源发电的投资占比超过40%、约为化石能源的2 倍。根据国际能源署(IEA)统计,2024 年,中国的能源投资规模高达0.85 万亿美元,接近全球能源投资总额的30%,约为美国和欧盟的1.5—2 倍;对比2019 年,中国在化石能源领域的投资有所减少,在可再生能源发电、提升能效等方面的投资增长约70%,而在电网和储能方面的投资涨幅不足10%、与电源增速不相匹配,同期,欧盟对电网和储能的投资都略高于可再生能源发电。为实现COP28 会议提出的2050 年实现能源部门净零排放、到2030 年将可再生能源发电装机增加2 倍、将能源效率提高1 倍等目标,根据国际能源署(IEA)预测,到2030 年,从全球来看,需要在可再生能源发电、电网和储能方面投入相当于2023 年2 倍的资金;对于中国而言,2030 年的能源转型投资总额将超过1 万亿美元,并且当务之急是优化能源供给侧和需求侧的投资结构,特别是增加用于提升终端能效和推动电气化转型的投资规模。

政策导向: 积极稳妥推进碳达峰碳中和,将在管控重点、政策措施、转型动力等方面呈现新趋势

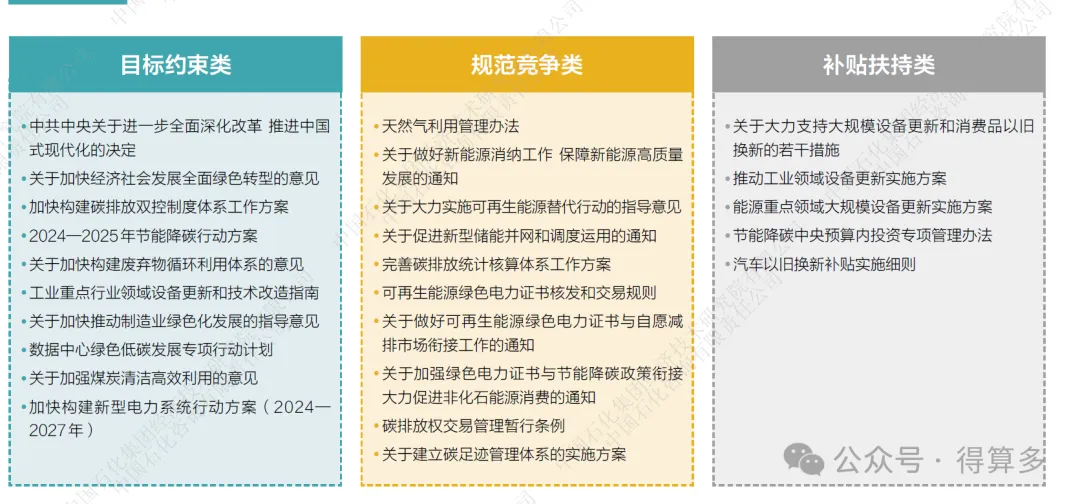

宏观政策对我国能源转型的影响直接而重大。随着能源转型的探索实践,国家对转型伴生问题的认识不断深入,对转型规律趋势的把握更加精准。梳理分析近期出台的能源相关政策,我们认为,未来一段时期,我国能源转型的政策导向,将在坚定落实“双碳”目标的基础上,呈现三种新的趋势。

趋势一:制度管控重点从能耗向碳排放转变,先控强度、再控总量。当前,我国将能耗强度降低作为国民经济和社会发展约束性指标。根据国务院办公厅印发的《加快构建碳排放双控制度体系工作方案》,我国将从“十五五”时期起,实施以强度控制为主、总量控制为辅的碳排放双控制度,并在碳达峰后,实施以总量控制为主、强度控制为辅的碳排放双控制度。政策转变将直接引导各领域各行业用能绿色低碳转型,加快非化石能源消费替代及化石能源达峰退出,促进能源消费与碳排放“分化”,以清洁能源服务支撑经济社会高质量发展。

趋势二:政策措施将聚焦目标约束,鼓励市场竞争,弱化直接补贴。经过十多年大水漫灌式的补贴扶持,我国新能源产业已具备规模化、市场化发展条件。随着能源系统中新能源占比的快速提高,稳定供能、时空调度、充分消纳等问题不断暴露,目前看来,任何一种低碳转型方案都或多或少存在可靠性或经济性问题。随着政策措施的转变,预计各领域各行业推进转型的目标更清晰、约束更有力,同时在落实转型的具体路径选择上获得更大的自由度。我国能源深度转型的路径方向将在这种市场竞争中日渐明晰。

趋势三:政策系统性、协同性再增强,能源转型动力将从政策引领向产业驱动转变。“双碳”行动是一场广泛而深刻的经济社会系统性变革,长期以来,我国能源转型政策强调“从现阶段国情实际出发”“立足我国能源资源禀赋”“处理好各种关系”。随着供给侧新能源产业实现规模化、市场化发展,以及需求侧大规模设备更新的实施,我国能源转型将与产业升级、经济增长更紧密地融合,为绿色低碳转型发展赋予更强劲的产业内驱力

转型情景: 近中期能源三角张力更为凸显,能源转型存在协调转型、安全挑战、绿色驱动三大可能性路径

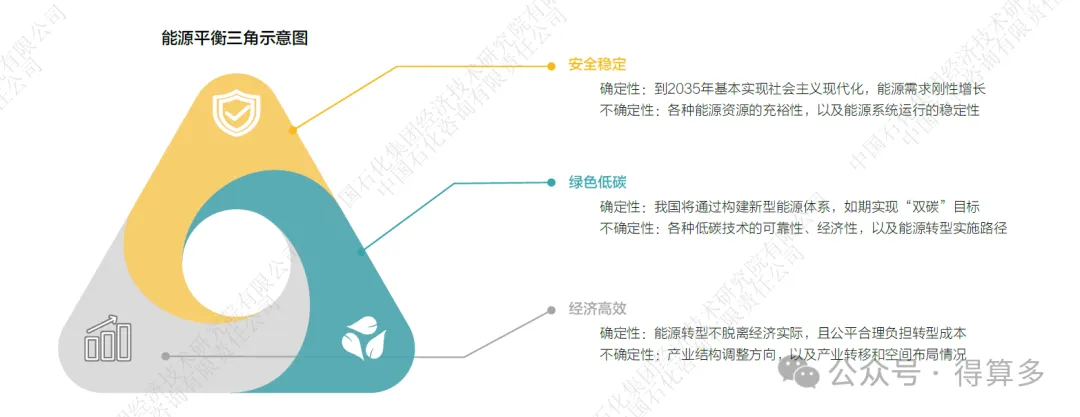

过去几年,我国低碳产业迅速发展,清洁能源供需协同增长,能源转型取得历史性成就,即将陆续迎来碳达峰、能源消费达峰的关键时点。在新旧能源体系接续转换的过程中,能源三角平衡面临日益严峻的挑战。一是能源安全的内涵正在扩容,能源系统、特别是电力系统的运行安全问题备受关注;二是实现绿色低碳目标存在多种可能性路径,但它们在可靠性、经济性等方面都不尽完善;三是能源利用成本随着加工转换环节增多和存储调度要求升高而增长,如何在全社会范围内公平合理地负担能源转型成本正在成为重大议题。

为维持能源三角动态平衡,高质量实现经济社会发展目标和“双碳”目标,我们认为,中国的能源转型环境和路径存在以下三种情景。

协调转型情景:国际局势总体平稳,全球产业链有序重构,单点冲突事件对油气等大宗商品贸易的影响可控;国内经济高质量发展,现代化产业体系加快构建完善,人民生活品质进一步提升;天然气担当转型“桥梁纽带”,2035 年前后绿氢、储能、CCUS 等低碳技术获得成本竞争力,国家各项绿色低碳转型目标如期实现。

安全挑战情景:国际局势持续紧张、分歧加剧,全球经济复苏增长受阻;国内稳预期、稳增长、稳就业承压,产业转型升级进展不及预期;电气化转型和非化石能源消纳问题更加突出,使得煤炭等化石能源达峰更晚、退出更慢,需更加依赖CCUS、资源循环利用等技术实现降碳目标。

绿色驱动情景:国际局势总体平稳,全球气候治理全面升级;国内新质生产力迅速培育,赋能新兴产业健康发展、传统产业改造升级,绿色低碳科技攻关和产业转化加快推进;以非化石能源为主的新型能源体系加快构建完善,更早实现对化石能源的规模化替代。