如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

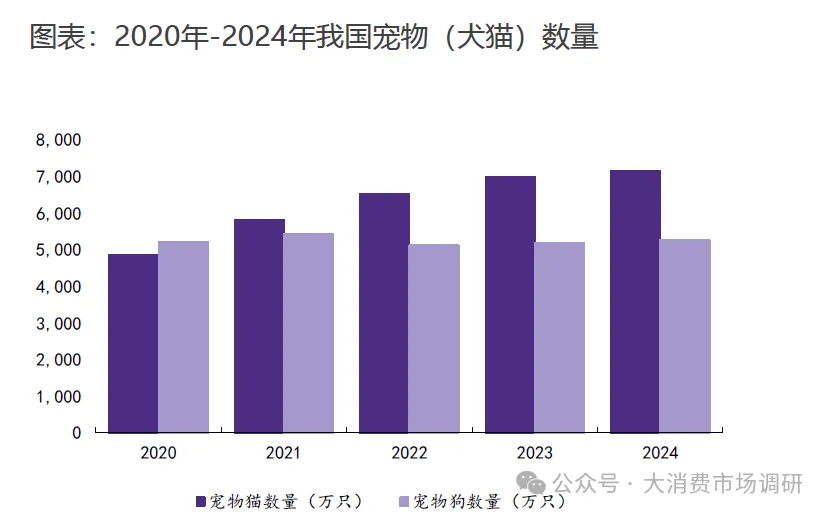

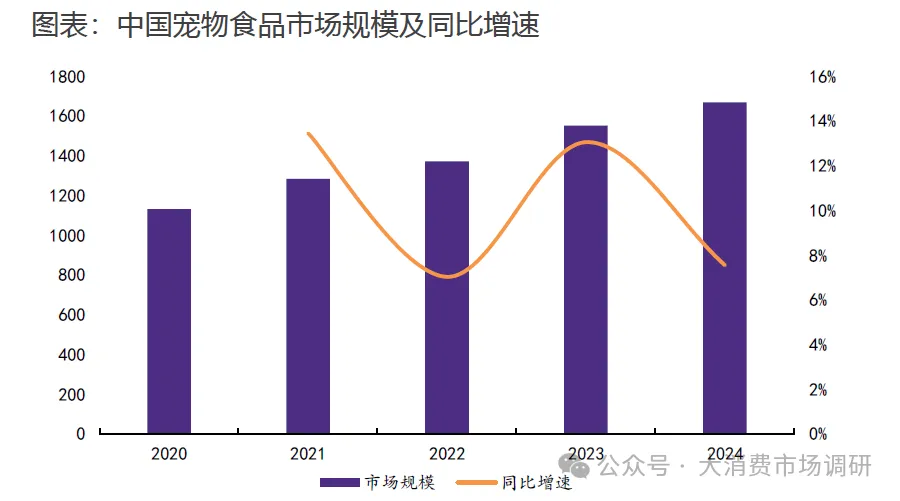

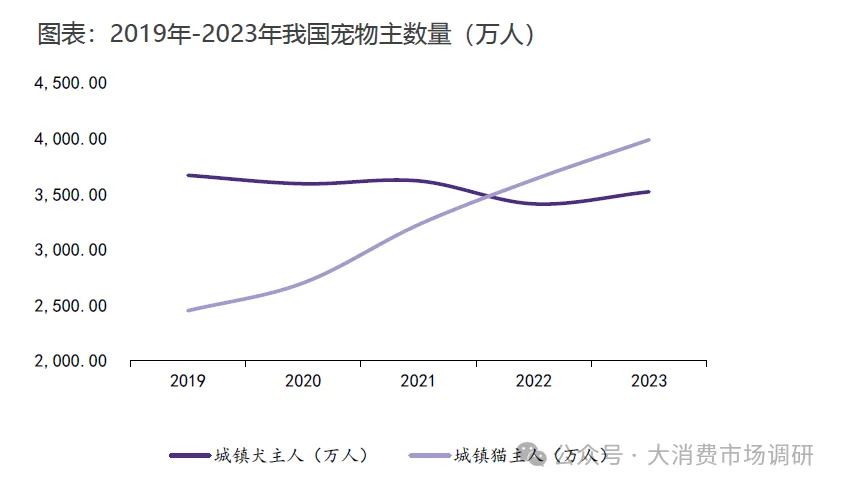

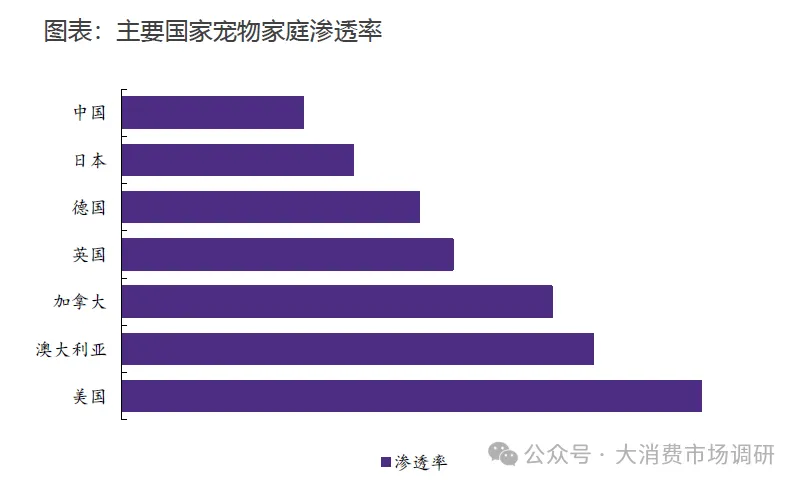

· 宠物数量的稳定增长为宠物食品市场提供了庞大的消费基础。近年来,我国宠物数量持续增长,2024年中国宠物(犬猫)数量达1.24亿只,同比增长2.1%。随着宠物数量的增加,宠物食品的需求量也相应上升。 近年来我国宠物食品市场规模持续扩大。有数据显示,2024年我国宠物食品市场规模达到1668亿元,较上年增长7.54%;2013年至2024年,年复合增长率(CAGR)高达22.4%。预计2025年我国宠物食品市场规模将继续扩大。 渗透率持续攀升直接扩大消费基数。中国家庭养宠率迅速提升,从2019年的19.58%增长至2024年的23.54%,渗透率提升速度快于宠物数量增长。这一增长显著扩大了宠物食品的消费群体基数,尤其是猫主人的数量出现迅速增长,截至2024年,我国猫主人数量已经达到4088万人。 中国宠物渗透率与海外对比存在数倍提升空间。2024年,中国家庭养宠率达到约24%,但将国内宠物渗透率与美国等成熟宠物市场相比,仍存在约3倍的差距;与日本等与国内思想理念和居住环境相近的国家相比,我国养宠渗透率也较低。中国养宠家庭数量以及户均养宠数量具有较大增长潜力,随着养宠渗透率的提升将进一步释放潜在市场空间。 ①价格增速超越数量增长。2020-2024年,中国单只宠犬年消费从2262元升至2961元,单只宠物猫年消费从1818元升至2020元;2024年,单只宠物犬年消费同比增长3.0%,单只宠物猫年消费同比增长4.9%,而宠物数量同比增长2.1%,价格增速已超过同期宠物数量增速,成为市场规模扩张的首要动能。 ②结构性升级是价增的核心来源。一方面,宠物食品品类高端化趋势明显,2023-2024年的数据显示,20元以下及20-50元价格带销量同比下滑,而中高端价格带则普遍增长:100-300元价格带销量同比增速达24.43%,300-500元和500元以上价格带分别增长9.15%和44.75%。另一方面,宠主消费行为改变,消费观念升级,更加注重食品的健康与营养,“精细喂养”越来越普遍。 宠物食品行业的持续增长根本原因来自人口结构变化的影响。据统计,2024年中国65岁以上老年人口比例已突破15%,而人口出生率则降至6.8‰的历史低点。这种人口结构变化直接改变了家庭组成和情感需求,越来越多的年轻人和老年人选择通过饲养宠物来获得陪伴与情感慰藉,使得宠物数量增长成为一种长期趋势。 养宠成为高线城市Z世代女性标配,主导社媒平台宠物食品话题讨论。00后宠主占比持续上升,且增速较快,为宠物食品消费贡献力度持续增大。 ①随着国内互联网社交平台和电商经济的兴起,90后、00后等养宠主力消费者更倾向于通过线上渠道购买宠物食品。电商平台成为国内宠物食品销售的主要渠道,数据显示,2024年宠物类目全平台线上销售额502.31亿元,同比增长10%,养宠人士对大型综合电商平台的偏好度超过60%,线上直播间达到18.9%,直播电商平台展现出较强的增长潜力。 ②线上线下融合成标配。随着平台流量成本日益高昂,竞争激烈,对品牌的运营能力和资金实力也提出了更高要求,线上渠道红利趋缓,线下渠道因其突出的购物体验和专业服务,仍然占据重要地位。各企业更加注重线上线下渠道的融合发展,如乖宝宠物的全渠道覆盖。 渠道优势减弱的同时,国内企业将目光放在建立自有品牌优势上,实现营收突破。在我国头部企业中,乖宝宠物以“麦富迪”品牌为主打,配合“弗列加特”和“汪臻醇”等品牌,布局中高端市场,市场占有率位居国产品牌第一。 行业集中度相对较低,但近年来呈现集中度变高趋势。虽然与美日等宠物行业较为成熟的国家相比,我国宠物行业集中度仍处于较低水平,2023年,我国宠物行业CR3和CR5分别达到3.6%和4.5%。但近年来,随着整个宠物行业集中度呈现持续上升,宠物食品领域头部企业表现突出,到2023年我国宠物食品企业CR5约为30%,显示出长期提升空间。 国产品牌与进口品牌的竞争格局正在重构。2024年,国产品牌市占率已达61%,首次全面超越进口品牌。这一转变主要得益于三方面因素:一是国产品牌更适应本土渠道(尤其是直播电商)和消费习惯;二是性价比优势在消费分级背景下更受青睐;三是进口关税从4%上调至10%提高了进口品牌成本。 ①国产品牌重点发力高端宠粮市场。2025年高端宠物食品市场规模占比已超过40%,且增速明显高于中低端市场,高端宠粮市场呈现爆发式增长趋势。乖宝宠物、中宠股份等国产品牌通过高端化和研发投入,逐步提升市场份额,抢占高端宠粮市场,增强盈利能力。 ②技术升级助力产品品质提升和产能扩充。冻干粮和烘焙粮成为消费者偏好的高品质产品,根据京东宠物平台数据,2023年至2024年期间,烘焙猫粮销售额增长238%。同时智能化数字化成为宠物食品行业发展的重要趋势,国内众多企业均通过智能化生产实现产能扩张,如乖宝宠物搭建“数字孪生工厂”,模拟配方膨化效果,新品开发周期压缩至7天,又利用3D打印技术实现定制零食按需生产,单日交付5000份异形订单,大大提高了生产效率。 ①宠物食品的加工成本易受到原材料价格波动的影响。宠物食品行业的上游主要是各类农副食品,以谷物、淀粉等粮食类作物和鸡胸肉、 鸭胸肉等肉类皮革为主,农副产品价格存在周期性且波动较为频繁。企业通过科学的供应链管理对冲价格波动,减低风险。此外,智能化管理有利于提升周转效率,减少产品损耗,从而帮助提高效益。 ②头部企业加速海外产能布局,乖宝宠物、中宠股份等企业纷纷于东南亚建厂,利用关税优势开拓海外市场。