如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

·

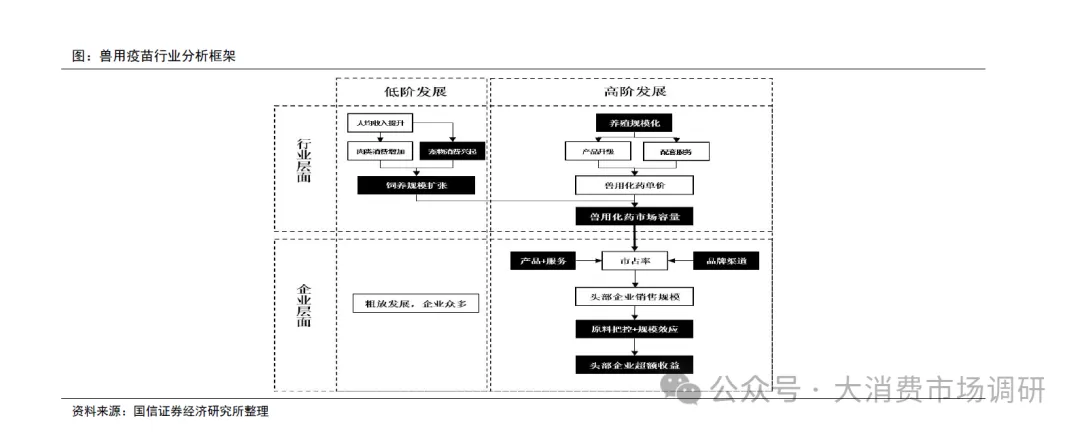

Ø 在产业发展初期,兽用化药行业主要围绕下游的动物饲养规模扩张而实现量增。此后随着下游饲养规模增速逐渐放缓,兽用化药行业增长模式逐渐由粗放量增转向基于规模化养殖需求的结构优化,行业的扩容机会相对有限,主要来自于高质量产品和组合方案的使用。

Ø 从企业层面来看,在产业粗放量增初期,企业数量相对较多,市场极不规范,整体格局分散。随着市场驱动由粗放量增转变为基于养殖规模化的结构升级后,规模企业在优质产品基础上更加重视品牌和服务,头部企业开始依靠产品矩阵、配套服务能力以及品牌渠道运作与规模养殖企业形成合作关系,市场份额逐步向头部企业聚拢,同时在制剂端壁垒相对较弱的情况下,基于原料把控和规模效应的成本优势也是头部企业获得超额收益的重要方式。

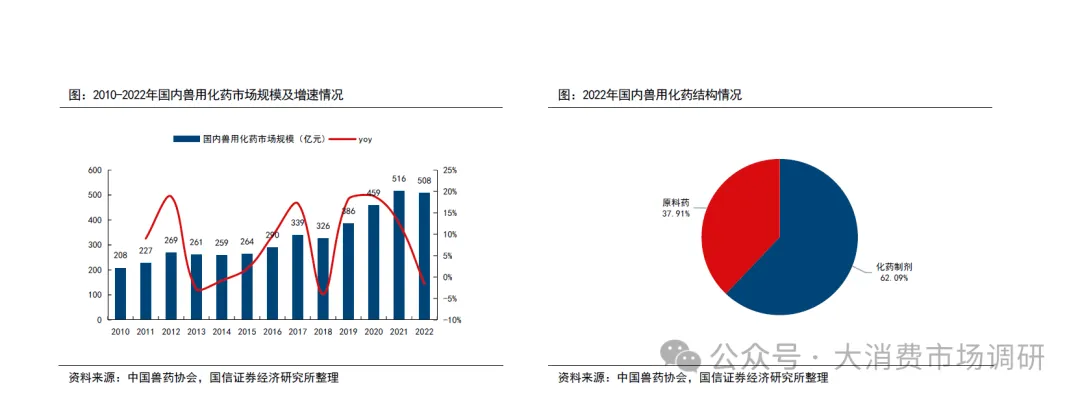

随养殖规模化进程推进,国内兽用化药市场已步入高质量成长期。2022年国内兽用化药总销售额为508亿元,2017-2022年CAGR为8.39%,其中兽用原料药、化药制剂的销售额分别为173.02亿元、283.33亿元,于国内兽用化药总销售额中的占比分别为37.91%、62.09%。

Ø 抗微生物药是国内兽用化药市场的核心构成,2022年国内兽用原料药市场和兽用化药制剂市场中抗微生物药的销售额占比分别为82%、69%。

Ø 原料药核心单品:氟苯尼考和盐酸多西环素(又称“强力霉素”)是核心大单品,二者在实践中通常配合使用,2022年销售量分别为6250吨、4483吨(同比+34%、-8%),销售额分别为27.54亿元、16.40亿元(同比+12%、-9%)。

Ø 化药制剂核心单品:氟苯尼考粉、盐酸多西环素可溶性粉是核心大单品,2022年销售额分别为21.30亿元、16.62亿元。

Ø 行业现有格局:原料药产能主要集中在头部企业手中,2022年市场CR10为45%。兽用化药制剂竞争激烈,2022年市场CR10仅为32%,盈利周期性更强,头部企业近年纷纷布局上游原料药。

Ø 制剂格局集中逻辑:首先,由于大型兽用化药制剂企业存在规模优势且掌握原料产能,因此毛利率表现明显优于小型企业。其次,养殖规模化程度提升后,大型兽用化药制剂企业在产品矩阵、配套服务和渠道对接等方面的竞争优势开始凸显。综合来看,回盛生物等头部制剂企业近年正在依靠规模和服务优势不断抢占市场份额,兽用化药制剂行业格局持续优化,2022市场CR10较2021年提升8.37pcts。