1、钴

(1 )高频价格跟踪及观点

⚫ 电解钴: 本周( 08/ 25 08/ 29 本周电解钴 现货价格持稳反弹。供给端方面,受原料短缺和成本倒挂持续加剧影响,冶炼企业产量继续下行,维持长单供应,并积极挺价。国内盘面价格持稳后,贸易商暂缓降价出售,并小幅上调报价。需求端方面,随着夏休临近结束,部分下游厂商开始在市场上进行采购,但由于钴价偏高压缩其生产利润,需求相对偏弱,叠加市场上社会库存依旧偏高,下游采购暂时难以接受高价,实际成交依旧偏淡。未来在原料短缺的影响下,钴中间品和钴盐价格上涨有望带动电钴跟涨,但其自身高库存以及相对低迷的需求对价格上涨将存在一定抑制 。

⚫ 钴盐 硫酸钴及氯化钴 本周( 08/ 25 08/2 9 本周硫酸钴现货价格继续上涨。供给端方面,原料价格持续上涨,冶炼厂和贸易商继续挺价,钴中间品冶炼厂报价维持在 5.4~5.5 万元 吨, MHP 和回收企业报价上调到 5.25~5.35 万元 吨,贸易商报价上调到 5.1~5.2 万元 吨。需求端方面,下游采购询价意愿依旧不错,周内有前驱体和四钴企业在5.2 万元 吨成交,部分高品质硫酸钴在 5.3 万元 吨有少量成交。预计短期内硫酸钴价格或将继续维持偏强态势,但上涨幅度仍需观察下游实际采买情况。本周氯化钴市场报价维持在 6.5 6.7 万元 吨,实际成交均价约为 6.4 5 万元 吨。当前市场对后期走势存在明显分歧,尤其在 9 月刚果金政策方面,市场对其是否放开禁令及配额安排预期差异显著。上游冶炼厂多倾向于认为下半年供应仍将偏紧,惜售情绪较为浓厚,推动报价持续上行。 8 月以来终端需求回升带动四氧化三钴采购增加,进而对氯化钴价格形成支撑。预计下周氯化钴价格将保持稳定 。

⚫ 四氧化三钴:本周( 08/ 25 08/2 9 四氧化三钴本周主流报价位于21.5 22 万元 吨,实际成交多集中于 21 21.5 万元 吨区间,价格整体与上周持平,未出现明显波动,市场观望情绪增强。尽管终端需求有所回暖,带动 四氧化三钴消费增长,但由于直接采购钴盐进行代加工在成本方面更具优势,部分下游正极材料及电芯企业转向钴盐采购,一定程度上削弱了对四氧化三钴的直接需求,抑制其价格波动。预计下周四氧化三钴价格将延续稳态 。

⚫ 三元材料: 本周( 08/ 22 08/2 9 本周,三元材料价格结束此前连续两周的上涨态势,转入小幅震荡阶段,主要受碳酸锂市场情绪波动的扰动。目前来看,碳酸锂后续价格仍存在较大不确定性。硫酸镍和硫酸钴的成本压力持续上升,且硫酸镍在9 月预计供应偏紧,因此预计前驱体端后续价格仍有上行空间。折扣方面,三元正极的结算折扣目前 变动不大,上游硫酸盐系数上涨暂未传导至下游,但预计 9 月份折扣系数上调的可能性较大。需求方面,国内三元市场受旺季备货带动,各家企业订单普遍表现良好,预计 8 月将达到全年生产峰值。 由于 8 月排产冲高较为明显, 9 月或将出现小幅回落,第四季度需求预计继续下行。海外市场方面,美国在 9 月 30 日新能源汽车补贴截止前出现一波冲量,但《大而美法案》已对其三元市场后续需求产生较大影响,目前美国未来需求存在较大不确定性,这也对部分海外正极厂的排产计划带来一定影响。

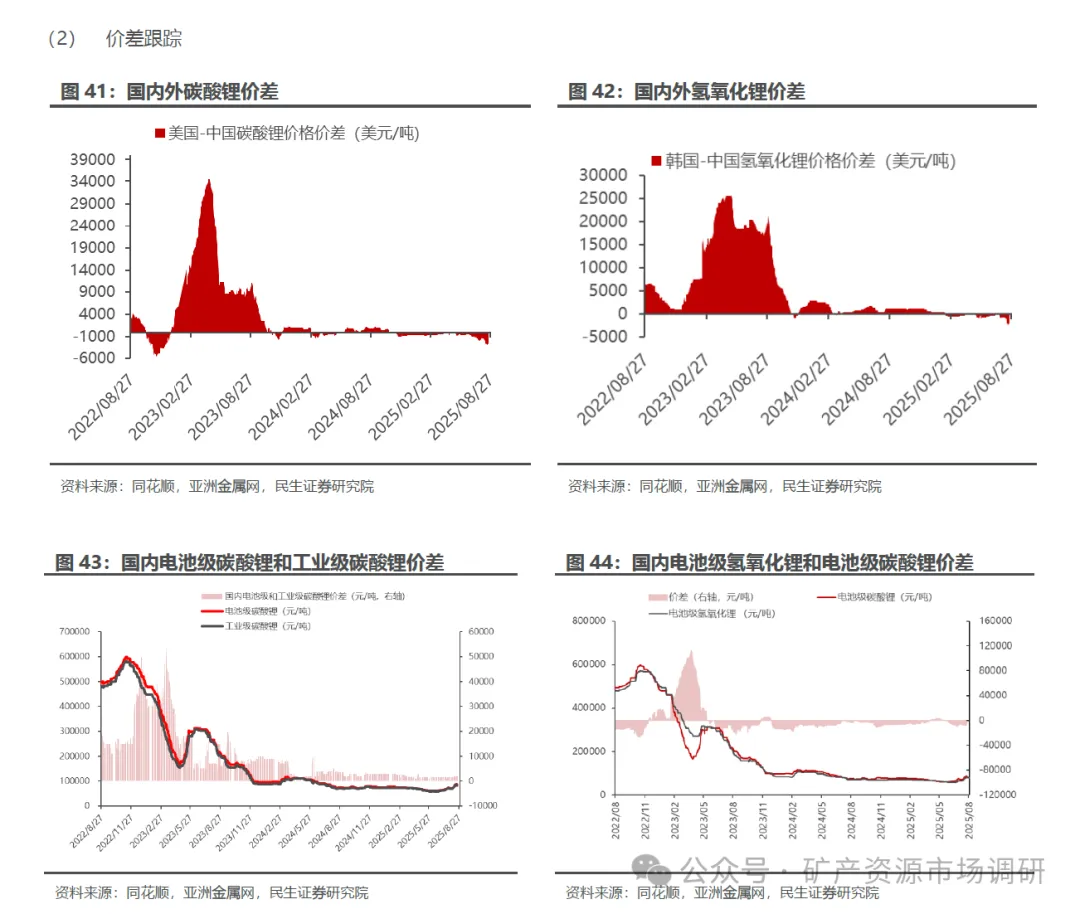

2、 锂

(1 )高频价格跟踪及观点

⚫ 碳酸锂: 本周( 08/ 25 08/ 2 9 本周碳酸锂市场延续跌势,现货价格整体呈现震荡下行态势。 SMM 电池级碳酸锂均价由周初的 8.25 万元 吨跌至周末的 8.0 万元 吨,累计下跌约 2500 元 吨;工业级碳酸锂均价也从 8.02万元 吨回落至 7.77 万元 吨,市场整体承压明显。在本周碳酸锂价格持续下跌的趋势下,下游询价及采购意愿有所加强,市场成交较为活跃。从供应端来看,锂辉石端碳酸锂产出仍处于较高水平量级,可一定程度上弥补其他原料端口的减量影响。同时,在金九银十的旺季周期下,下游需求仍具备一定刚性支撑。短期内,碳酸锂价格将呈现区间震荡运行 。

⚫ 氢氧化锂: 本周( 08/ 25 08/2 9 本周,氢氧化锂价格延续上周弱势,环比跌幅有限。生产端,月中检修的企业已复产重启,行业整体生产恢复至前期水平。情绪端,上游挺价坚决,散单报价坚守当前均价或升水高位;叠加现货供给偏紧,下游可接受的实际成交重心被动上移,致使当前在碳酸锂及锂矿价格大幅下跌的情况下,氢氧化锂价格跌幅有限 。

⚫ 磷酸铁锂: 本周( 08/ 25 08/2 9 本周磷酸铁锂价格 受碳酸锂影响,在本周降价月 950 元 吨,碳酸锂在本周降价约 3900 元 吨。生产方面,材料厂在本周生产出现回暖迹象,但仍有个别材料厂在本周有减产的情况,动力端,大部分头部电芯厂需求较好,有少数电芯厂出现产品升级导致产线改造进而影响部分需求,但整体受传统车销旺季 “金九银十 ”的带动有较好增量。储能端整体需求旺盛,甚至出现满负荷运转并需要找代工厂的情况。 8 月磷酸铁锂材料整体预计有 5% 以上的增量 。

⚫ 钴酸锂: 本周( 08/ 25 08/2 9 钴酸锂市场方面,常规型号主流报价 为22.0 23.0 万元 吨,高电压型号( 4. 50V 以上)报价区间为 23.0 25.0 万元吨,较上周变化有限。原料端碳酸锂价格近期再度大幅下调,暂未对钴酸锂价格形成明显传导。三季度属传统消费旺季,下游电池企业备货意愿增强,对钴酸锂正极材料需求提供有力支撑 。