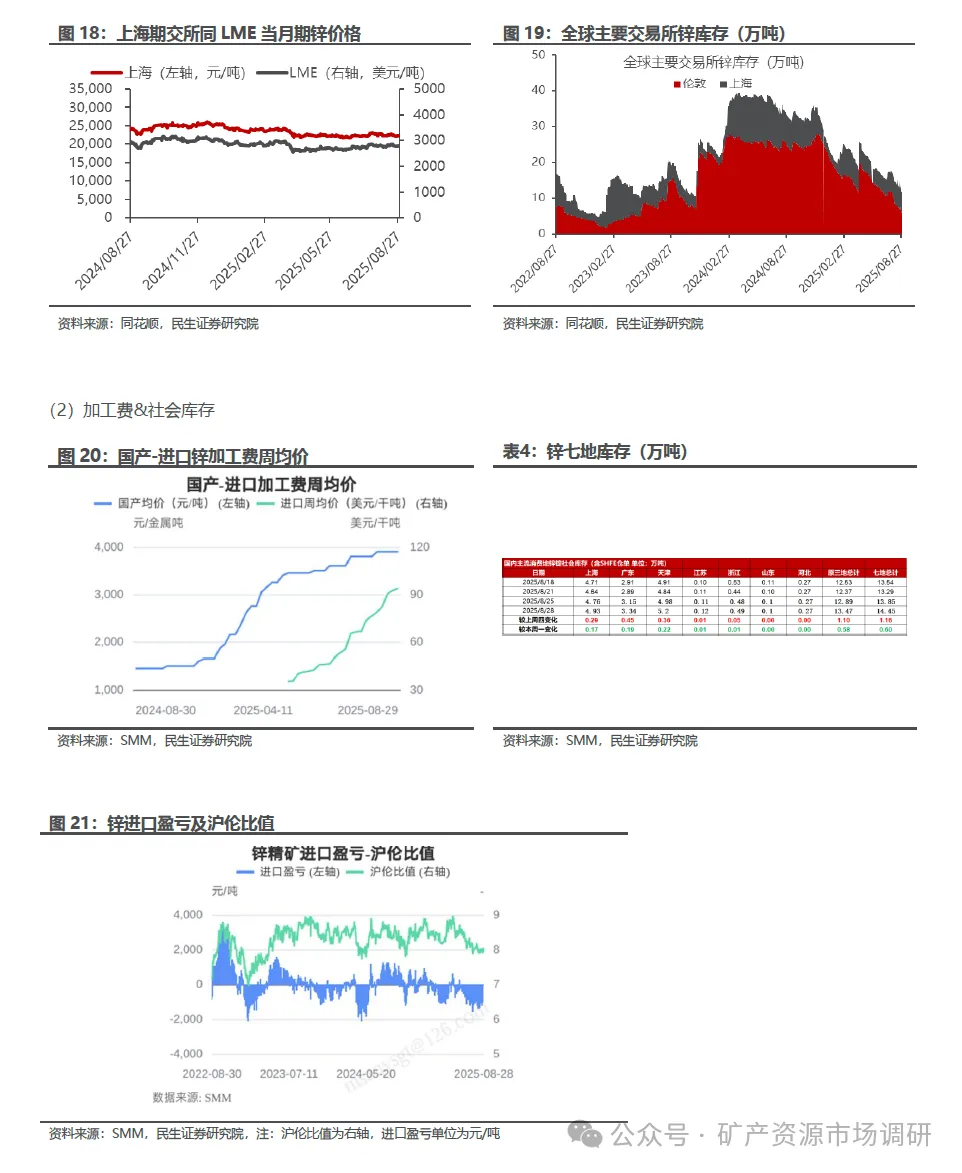

本周(08/ 22 08/ 2 9 伦锌: 周初,伦锌因夏季银行假日休市一日;随后美元指数反弹,伦锌延续上周震荡走势;接着伦锌小幅下行;然而受近期美联储风波影响美元指数不断回落,伦锌不断上行;随后美国 8 月谘 商会消费者信心指数表现超预期,市场避险情绪有所回落,同时国际局部地区的关税扰动仍旧持续干扰市场,伦锌重心不断下行;但 LME 锌库存近期不断下降,低库存格局持续为锌价提供底部支撑,伦锌止跌企稳维持震荡;随后美联储独立性面临的威胁仍被市场所评估,美元指数下行,同时初请失业金人数低于预期,劳动力市场仍显韧性 市场情绪较为积极,带动锌价不断上行;随后市场持续等待 7 月 PCE 数据及 8 月消费者信心指数数据,伦锌维持震荡运行;随后美联储理事沃勒再次呼吁降息,锌价上行,截止本周五 15:00 ,伦锌录得 2792.5 美元 吨,跌 1 3 美元吨,跌幅 0.46% 。 沪锌: 周初,沪锌延续上周震荡运行态势;随后根据 SMM 数据显示,截至本周一( 8 月 25 日), SMM 七地锌锭库存总量增至 13.85 万吨,国内供给端相对宽松,沪锌承压下行;接着虽国内社会库存不断增加,但因海外锌库存不断减少,叠加近期国内部分板块下游消费开始展现出一定回暖势头,沪锌继续进行震荡运行;随后在外盘带动影响下沪跳空高开;接着在 “背道而驰 ”的国内外库存作用下沪锌进行震荡运行;然而外盘因美国 8 月谘商会消费者信心指数表现超预期及关税干扰不断下行,沪锌受带动跳空低开;随后虽国内库存继续增 至 14 万吨以上,但现货市场交投好转,叠加海外库存逐步降至 6 万吨以下,沪锌维持震荡,截止本周五 15:00 ,沪锌录得 22140 元 吨,跌 135 元 吨,跌幅0.61% 。