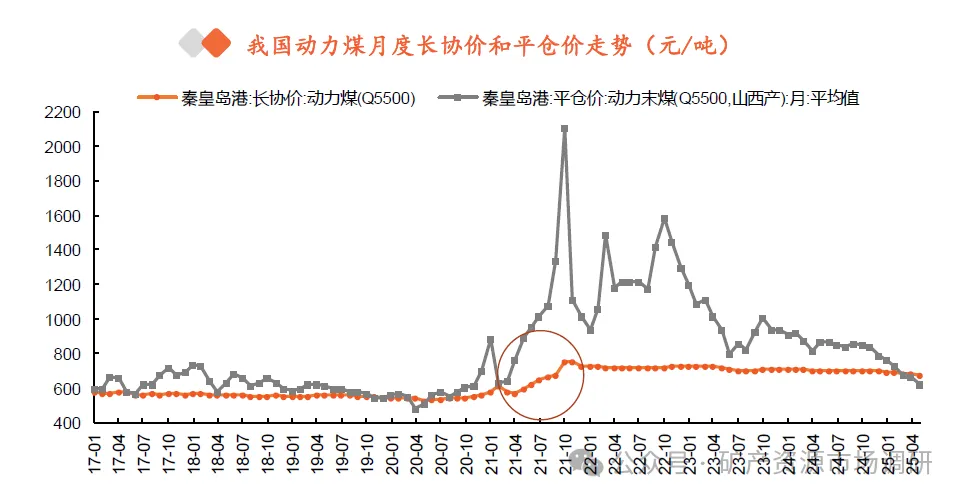

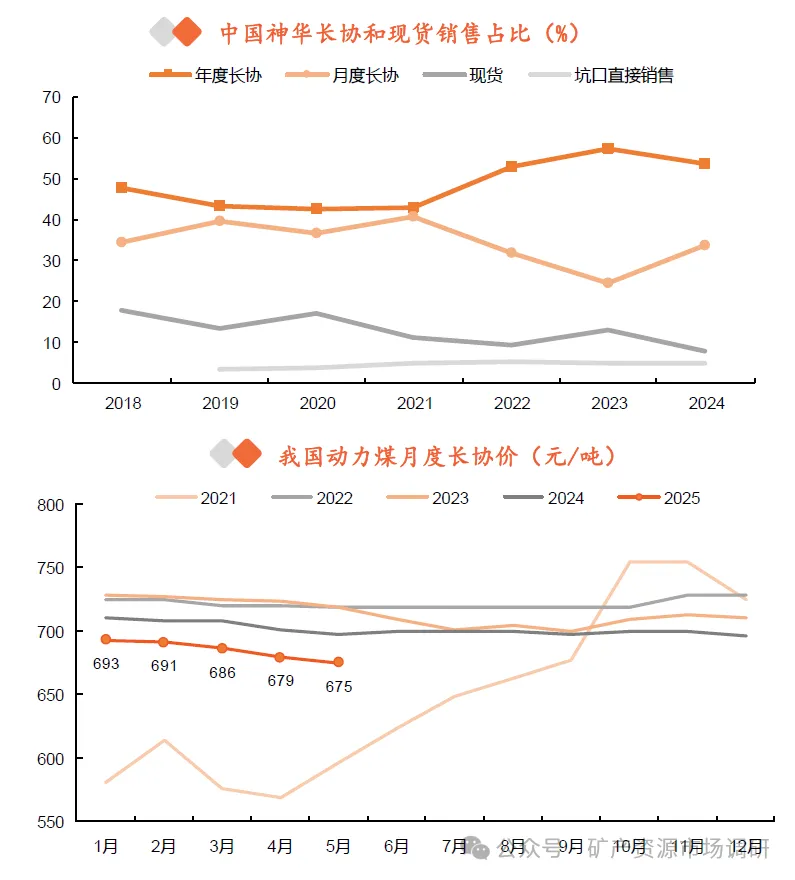

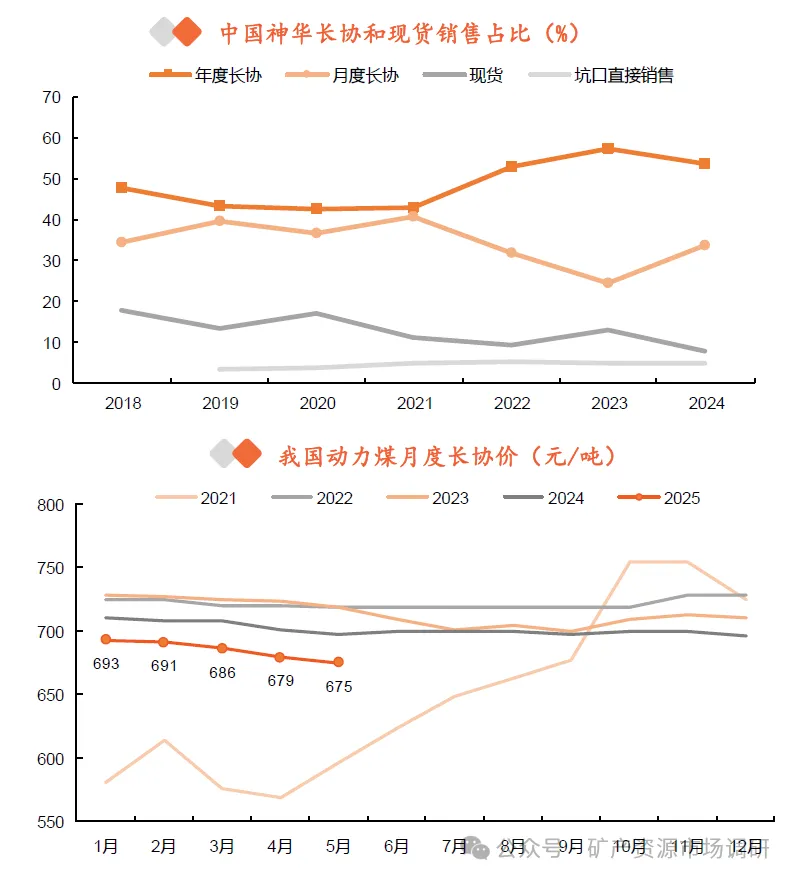

我国动力煤实行双轨制 但以长协合同为主导 长协价定价机制为 基准价 浮动价 2022 年 5 月起新长协机制落地实施后 基准价从 535 元吨调整为 675 元 吨 根据国家发改委最新要求 2025 年煤炭企业保供任务量不得低于自有资源量的 75 2024 年为 80 全年履约率不得低于90 2024 年为足额完成 发电企业合同签订量不应低于签约需求的80 浮动价参考指标中加入中国电煤采购价格指数 ( 以此增强长协价与现货价的连接 。 长协机制在一定程度上保障了煤价的稳定性 在煤价下行期 长协占比高的煤企盈利更具韧性 。

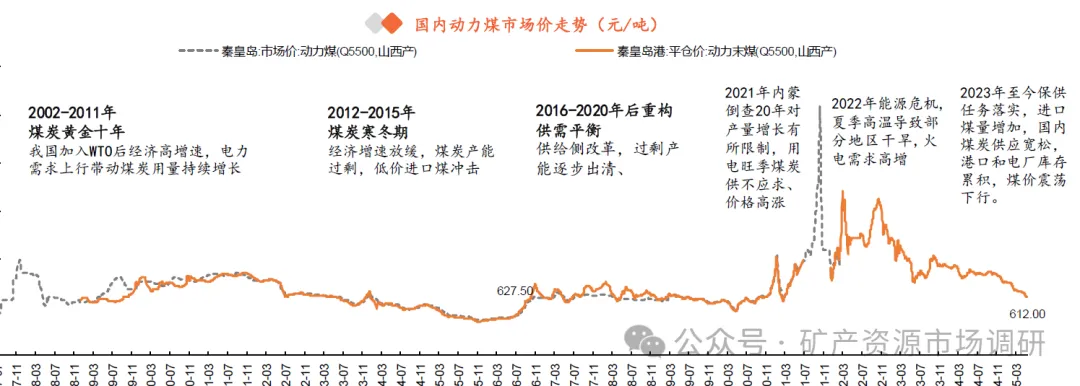

动力煤价格走势复盘: 2002 2011 年是煤炭的黄金十年 我国加入 WTO 后 经济高速发展 GDP 年均增速超 10 全社会电力需求上行带动煤炭用量增长 。 2012 2016 年进入寒冬期 中国政府 4 万亿投资的刺激作用退潮 国内经济增速放缓 前期大幅增加资本开支导致该阶段煤炭产能过剩 叠加低价进口煤冲击 煤价持续走低 。 2016 2020 年供给侧结构性改革 过剩产能逐步出清 煤炭重构供需平衡 进入边去高能耗产能边保供的阶段 。 2021 年 煤炭经历了 3 9 月电力需求高增后供不应求的煤荒和 10 月增产保供兑现后的重回宽松; 2022 年俄乌冲突导致全球能源危机短期推涨煤价 夏季用电旺季逢多地旱情严重影响水电 火电需求高增带动煤价季节性走高; 2023 年至今保供任务落实 进口煤量增加 国内煤炭供应趋于宽松 港口和电厂库存累积 煤价震荡下行 。

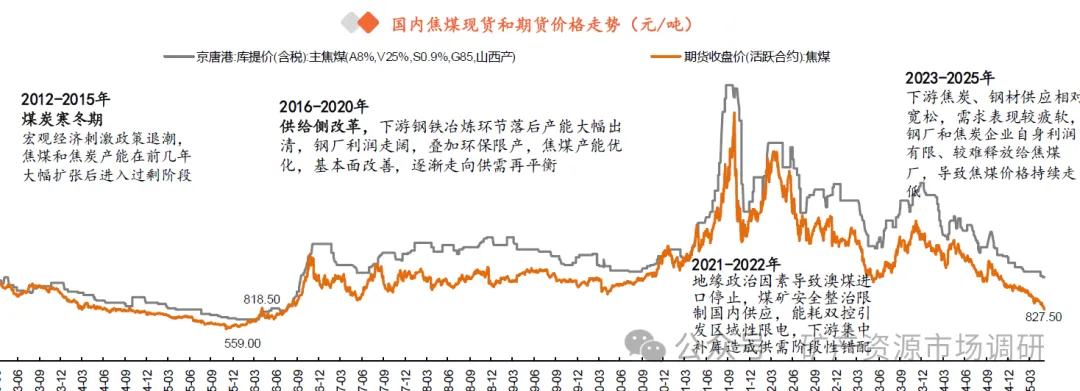

炼焦煤价格走势复盘: 2012 2015 年 宏观经济刺激政策逐渐退潮 焦煤和焦炭产能在前几年大幅扩张后进入过剩阶段; 2016 2020 年供给侧改革期间 下游钢铁冶炼环节落后产能大幅出清 钢厂利润走阔 叠加环保限产使得焦煤产能优化 、 基本面有所改善; 20212022 年 地缘政治因素导致澳煤进口停止 煤矿安全整治限制国内供应 能耗双控引发区域性限电 下游集中补库造成供需阶段性错配; 2023 2025 年 下游焦炭 、 钢材供应相对宽松 需求表现较疲软 钢厂和焦炭企业自身利润有限 、 较难释放给焦煤厂 导致焦煤价格持续走低 。 据中煤协 、 中钢协联合发布通知 焦煤长协煤钢联动机制于 2025 年 1 月起试运行 该机制以焦煤现货价格为核心 权重 75 结合钢材现货 15 、 焦炭现货 5 及期货价格 5 以此促进焦钢产业链协同稳定发展 。