扫码获取更多行业报告

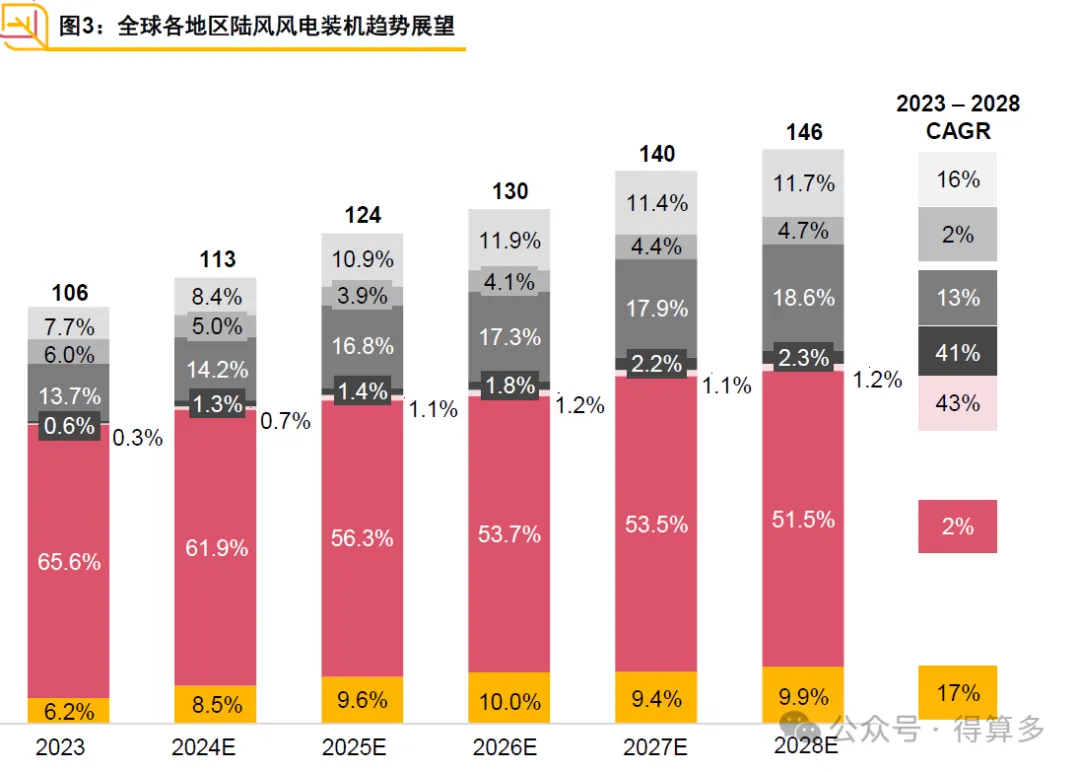

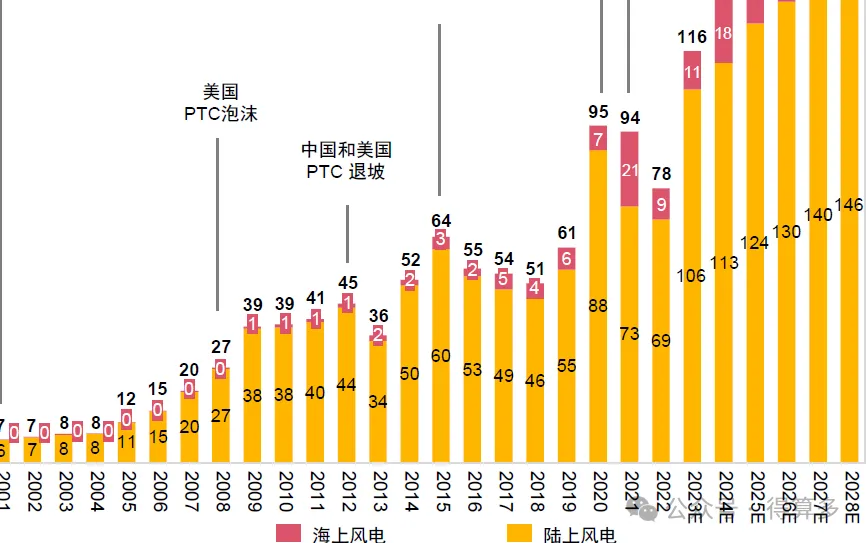

全球风能市场持续呈现增长态势。自2023年起,全球新增风电装机容量预计将以年均9%的复合增长率稳步上升。陆上风电仍将是风能领域的主导技术,这在很大程度上得益于

中国的推动。预计在2023至2028年期间,中国陆上风电新增装机容量将占全球新增装机容量的近60%。

与此同时,海上风电正迅速崛起,成为风能市场的新增长引擎。据预测,到2028年,全球新增海上风电装机容量在总新增装机容量中的占比将稳定超过20%。此外,2023至2028 年间, 海上风电的年复合增长率(CAGR)预计将达到28%,展现出强劲的发展潜力和市场吸引力。

亚太地区:

亚太地区的陆上风电发展规划保持稳定增长,尤其在电力需求快速增长的国家如哈萨克斯坦和乌兹别克斯坦表现突出。哈萨克斯坦通过“哈萨克斯坦2050战略”推动绿色经济转型,而乌兹别克斯坦则以能源结构多样化为目标,计划到2030年实现5GW的风电装机容量。

欧洲:

欧盟国家将在2025至2030年期间加速陆上风电建设, 以满足其国家能源与气候计划(NECP)目标。此外,土耳其政府于2023年5月推出了针对包含储能系统的风力发电和光伏发电项目为期10年上网电价补贴(FiT)政策,并为符合本地化率的项目提供额外激励。这些政策将进一步刺激当地市场需求,推动风电行业快速发展。

中东:

中东的石油出口国正努力实现经济多元化并提高能源安全,已成为可再生能源发展的领导者。多个中东和北非(MENA)国家设定

了雄心勃勃的长期目标,计划到2030年使可再生能源在电力消耗中占比达到15%至50%。其中,沙特阿拉伯等国家已通过电力购买协议( PPA) 支持大型风电项目的建设。

非洲:

非洲存在大量电力短缺地区,风能和太阳能成为改善电力供应的重要路径。中国-非洲“一带一路”合作通过技术和资金支持,助力非洲发展绿色能源项目。埃及为大型风电项目提供了购电协议(PPA),南非和摩洛哥等国家则通过大规模拍卖和招标推动风能发展。

拉丁美洲:

拉丁美洲的风电市场稳定增长,巴西在绿色经济转型方面表现尤为突出。近年来,风电在巴西的能源结构中占比持续上升,预计到2023年底将达到14%。其余国家也在逐步加强风能发展以应对气候变化。

北美洲:

美国作为全球第二大风电市场,受《通胀削减法案》(IRA)推动,风电行业呈现创纪

录增长。预计未来十年,美国平均每年新增风电装机容量将达到16GW,为全球风能发展提供强劲动力。