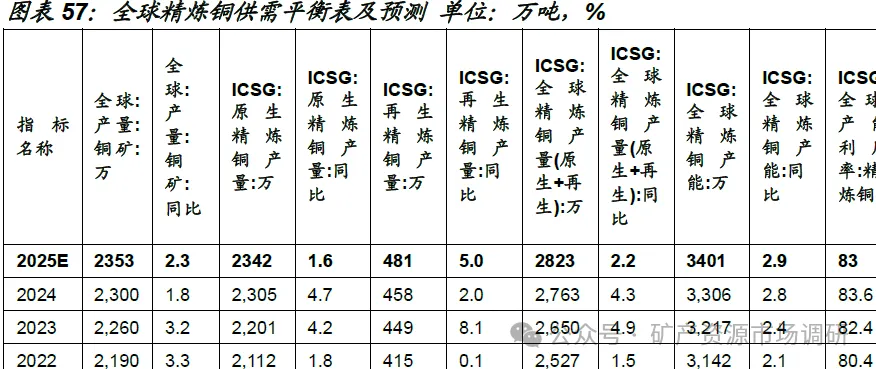

2025年全球精炼铜供需平衡在贸易战背景下呈现复杂分歧,核心矛盾集中在矿端短缺、冶炼产能扩张及区域供需错配。

2025E全球铜矿产量:我们预计增速2 3%,产量2 353 万吨。11)国际铜研究小组(ICSGICSG)预测2025 年全球铜矿产量增速为3.5%3.5%,标普全球(S&P GlobalGlobal)预测铜矿产量增速受制于新增项目延迟和现有矿山衰减,全年增速或降至1.2% 。22)2025 年新增产能集中于非洲和南美,合计理论增量约37 万吨。存量矿山衰减,智利、秘鲁等传统矿山因矿石品位下降(智利平均品位从0.7% 降至0.5% )、社区冲突及环保限制,预计减产约10 万吨。干扰率与风险调整,主要因南美劳资纠纷、电力短缺及政策不确定性。ICSG 和标普全球均认为新增项目将部分抵消干扰,但增速低于历史均值(2013 2017 年5% 以上)。

2025E全球精炼铜产量 原生 再生 产量:我们预计原生精炼铜增速1 6 %%,产量2 34 2 万吨;再生精炼铜增速5 %%,产量4 8 1 万吨;合计总产量2 82 3 万吨,同比增速2 。11)国际铜研究小组(ICSGICSG)预测原生精炼铜2025 年增速放缓至1.6%1.6%,主要因铜精矿供应受限;再生精炼铜受益于废铜回收政策及产能提升,增速预计6% 。总产量(原生 再生)2827 万吨,同比增速约2.3% 。标普全球(S&P

GlobalGlobal)预测2025 年全球精炼铜供应过剩加剧,原生精炼铜增速或低于1.5%1.5%,再生铜增速受废铜进口限制可能放缓至5%5%,总产量增速或降至1.8% 2.0%2.0%,对应总量约2800 万吨。22)原生精炼铜:铜精矿短缺,叠加冶炼厂亏损风险,抑制产能释放;印尼、印度新冶炼厂投产贡献增量(约30 万吨),但中国冶炼产能扩张受限(TC 低位导致减产),综合预测原生增速区间1.5% 2.0% 。再生精炼铜:国内回收增量,中国“以旧换新”政策推动报废量增加,理论再生铜报废量达670 万吨(+ 4.04%),叠加库存释放贡献增量;进口限制,进口成本上升,美国关税及COMEX 溢价抑制进口(2024 年进口量同比+1 6 %%,但2025 年或下降5% 10%10%);综合预测再生增速区间5% 6%6%,产量约480 485 万吨。

2025E全球精炼铜产能:我们预计产能利用率8 3%3%,对应产能3 401 万吨,同比增速2 。11)主流机构认为2025 年精炼铜供应增速低于需求增速,但冶炼端产能释放仍受原料制约。总体上影响因素包括铜精矿供应紧张、冶炼厂利润压缩、新增产能投放节奏等。22)铜精矿短缺,冶炼厂亏损风险加剧,可能导致产能利用率实际值低于理论值;政策限制,中国《铜产业高质量发展实施方案》要求新建冶炼项目配套自有矿山资源,严控低效产能扩张,可能抑制产能释放;地缘政治与贸易风险,美国关税政策及全球铜资源争夺可能加剧供应链波动,影响实际开工率。

2025E全球精炼铜需求:我们预计全球精炼铜消费量增速2 8%,对应消费量2 804 万吨;供需过剩1 9 万吨,相比前值(2 024 年过剩3 0 万吨,减少1 1 万吨)。11)摩根大通(JPMorganJPMorgan) 预测2025 年全球铜需求增速为2.9%2.9%,依据为全球经济韧性及新能源需求支撑,但中国需求增速可能放缓至2.5%2.5%;经济学人智库(EIUEIU) 预计2025 2026 年全球精炼铜消费年均增速为2.3%2.3%,主要驱动包括中国城市化、可再生能源投资及电动汽车普及。高盛(Goldman Sachs Sachs) 认为2025 年供需缺口可能扩大,铜价中枢上移将刺激消费增长。预测消费增速3.5% 4% 。22)全球经济增速,IMF 预测2025 年全球GDP 增速2.8%2.8%,铜消费弹性系数按1:1.1 计算,周期性需求增量为2.8% 。贸易摩擦风险,美国关税政策或导致中国出口转内需,拖累全球需求增速约0.5 1% 。废铜替代效应,2025 年全球废铜供应预计增加200 万吨,替代原生铜消费约1% 。