链接:《中国风电市场投资建设与发展前景预测深度调研分析报告》

链接:《中国分散式风电市场投资建设与发展前景预测深度调研分析报告》

链接:《中国海上风电市场投资建设与发展前景预测深度调研分析报告》

链接:《中国风电设备升级改造、退役市场投资建设与发展前景预测深度调研分析报告》

(一)风能界定

风能(wind energy)空气流动所产生的动能,是太阳能的一种转化形式。由于太阳辐射造成地球表面各部分受热不均匀,引起大气层中压力分布不平衡,在水平气压梯度的作用下,空气沿水平方向运动形成风。

根据上面表格中能源分类,风能属于一次能源中可再生能源、新能源、清洁能源。

(二)风力发电

风力发电简称风电,是指把风的动能转为电能。

根据上面能源的分类,风电属于可再生能源、二次能源、新能源、清洁能源、绿色电力。

风力发电工作原理基于电磁感应定律和电磁力定律。利用风能带动发电机叶轮旋转,叶轮带动发电机旋转切割磁感线,将风能转换为机械,机械功带动转子旋转,最终产生电能。是一个将风能(风的动能)转化为机械能,再将机械能转化为电能的过程。

(三)风电分类

按照风能地理位置分:陆上风电与海上风电。

按照是否入网分:离网小型风力发电与并网大型风力发电。

按照集中度分:集中式风力发电与分布式风力发电。

按照配储分:含储能离网风电系统、无储能离网风电系统、含储能并网风电系统、无储能并网风电系统。

(四)风电场

风力发电场(风电场):由一批风电机组或风电机组群(包括机组单元变压器)、汇集线路、主升压变压器及其它设备组成的发电站。

二、风电市场发展历程

我国风电发展始于上世纪八十年代后。1986年我国第一个风电场马兰风电场在山东荣成并网发电。1994年底,达坂城风电场装机容量超过1万千瓦,成为我国首座万千瓦级风电场。

“九五”期间,我国大型并网风力发电发展迅速,年均增长率约为50%;到2000年底累计建成26个风电场,形成了34万千瓦的发电能力,使我国风力发电迈上了一个新台阶;全国累计安装使用小型风力发电机19万多台,为解决西部无电地区农牧民生产生活用电发挥了重要作用。

在风力发电方面,我国自主开发的200-300千瓦级风电机组的国产化率已超过90%;600千瓦机组样机的国产化率达到80%左右。我国具备了自行研制开发容量从100瓦到10千瓦的10多种小型风力发电机的能力;还开发了一批风光、风柴联合发电系统。

“十五期间”,我国风电产业处于低速发展阶段。已经有了一定的技术积累和开发经验,出现了鼓励风电发展的政策、法律法规,出现了商业化开发、运作的模式。通过实施风电特许权招标项目确定风电场投资商、开发商和上网电价,通过施行《可再生能源法》及其细则,建立了稳定的费用分摊制度,从而迅速提高了风电开发规模和本土设备制造能力。

“十一五”期间,是我国风电产业快速发展阶段。同时海上风电开始受到关注。

从2006年1月1日《可再生能源法》正式实施开始,风电产业进入大范围开发、规模发展的“黄金时代”。此后,可再生能源发电全额收购制度(2009年修订版完善为全额保障性收购制度)、可再生能源电费费用分摊制度、进口关税和三免三减半等税收优惠制度等,大力推动了风电产业的快速发展。

2005年起,我国的风电总装机连续5年实现翻番。截至2010年底,我国新增风电装机1600万千瓦,累计装机容量达到4182.7万千瓦,首次超过美国,均居世界第一,其中3100万千瓦装机实现并网发电。完成了第一个海上风电从研发到立项到整个风电场的成功运行。

与此同时,风场事故频发、风电并网难、弃风现象严重等一系列问题也开始集中爆发。中国风电产业开始进入“痛风”时代。

“十二五”期间,是我国风电产业多元化发展阶段,集中开发与分散发展,陆上开发和海上示范同步进行。通过更加开放的市场竞争来引导中国风电产业更加健康发展。从追求发展速度向追求发展质量转变,从追求装机容量向追求风力发电量上转变。从过去注重大规模基地开发,转向大规模基地开发与分散式开发两条腿走路,同时向海上风电进军。

“十三五”期间,是我国风电优化调整阶段。产业发展的重点是优化风电布局,就近消纳风电。

我国仅用4年时间,风电行业在2019年底完成了“十三五”装机任务瓦。同样在这一年,受到三北地区弃风限电情况改善、补贴抢装、海上风电提速等多重因素的影响,我国风电行业完成了“十三五”时期的单年最大新增装机规模。

“十四五”期间,仍然是我国风电产业优化调整阶段。坚持陆海并重,推动风电协调快速发展,完善海上风电产业链,鼓励建设海上风电基地。

三、中国风能资源分析

(一)70米高度层风能资源

1、全国70米高度层年平均风速分布图(2024年)

2024 年,我国70 米高度平均风速均值约为5.4m/s。从空间分布(图1.3)看,东北大部、华北北部、内蒙古大部、宁夏中东部、陕西北部、甘肃西部、新疆东部和北部的部分地区、青藏高原大部、四川西部、云贵高原和广西等地的山区、东南部沿海等地年平均风速一般大于6.0m/s,其中,内蒙古中部及东部、新疆东部和北部的部分地区、甘肃西部、青藏高原大部等地年平均风速达到7.0m/s,部分地区甚至达到8.0m/s 以上。甘肃南部、山东大部、江苏大部、安徽北部、河南东部、湖北中部、江西山区、湖南山区、广东北部等地年平均风速为5.0m/s 至6.0m/s。我国其他地区年平均风速一般低于5.0m/s,主要分布在中部和东部平原地区及新疆的盆地区域。

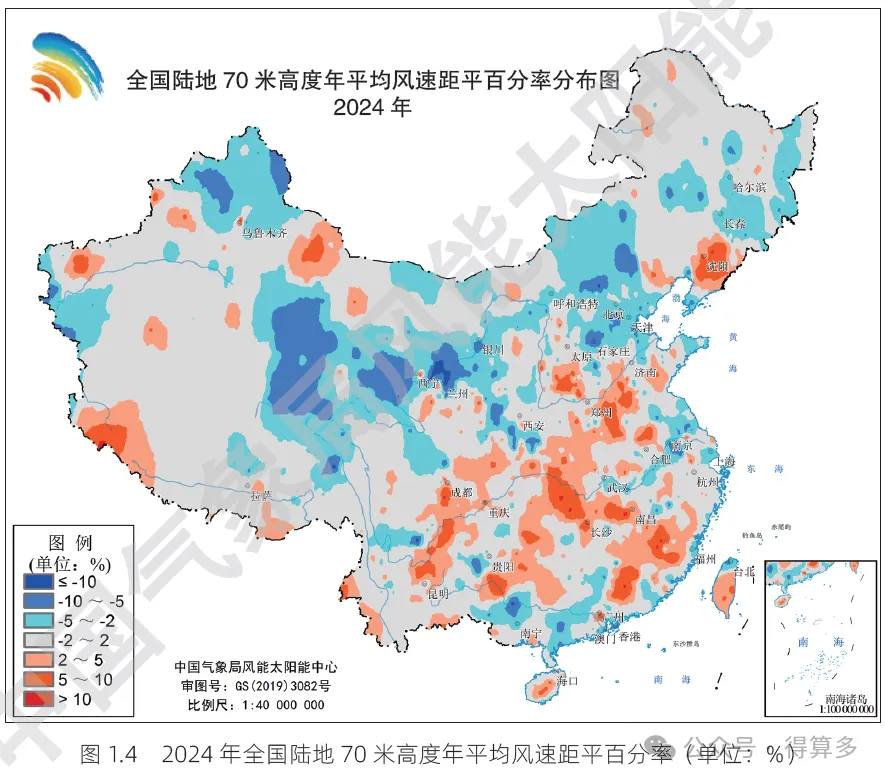

与近10 年相比,北方大部地区正常或偏小,南方大部地区正常或偏大(图1.4),具体

情况如下:(1)偏小情况:黑龙江东部、吉林大部、内蒙古中部和西部的部分地区、河北大部、北京、天津、新疆北部和东南部的部分地区、青海大部、甘肃中部和东部、宁夏、陕西南部部分地区、四川北部部分地区、江苏中部、安徽南部部分地区、广东西部、广东东南部等地年平均风速偏小,其中新疆北部部分地区、青海西部和东部、甘肃中部、河北北部和中部部分地区等地年平均风速明显偏小。

(2)偏大情况:辽宁东部、新疆东部部分地区、四川东南部、云南东北部、贵州东部、

山东西部、河南东部和南部、湖北中部、湖南北部、江西中南部、福建中北部、广东东北部、广西北部等地年平均风速偏大,其中辽宁东部、河南东部、湖北中南部、湖南北部、江西西北部和南部、福建中西部等地年平均风速明显偏大。其他地区年平均风速接近正常。

2、全国70米高度层年平均风功率密度分布图(2024年)

2024 年,全国70 米高度年平均风功率密度为193.5W/m²。从空间分布(图1.5)看,东北大部、内蒙古大部、华北北部、青藏高原大部、云贵高原、广西山地和南部地区、华东地区的山地、东南沿海等地年平均风功率密度一般超过200W/m²。其中,黑龙江西部和东部、吉林西部、辽宁中西部、内蒙古中东部、河北北部、山西北部、新疆东部和北部的部分地区、

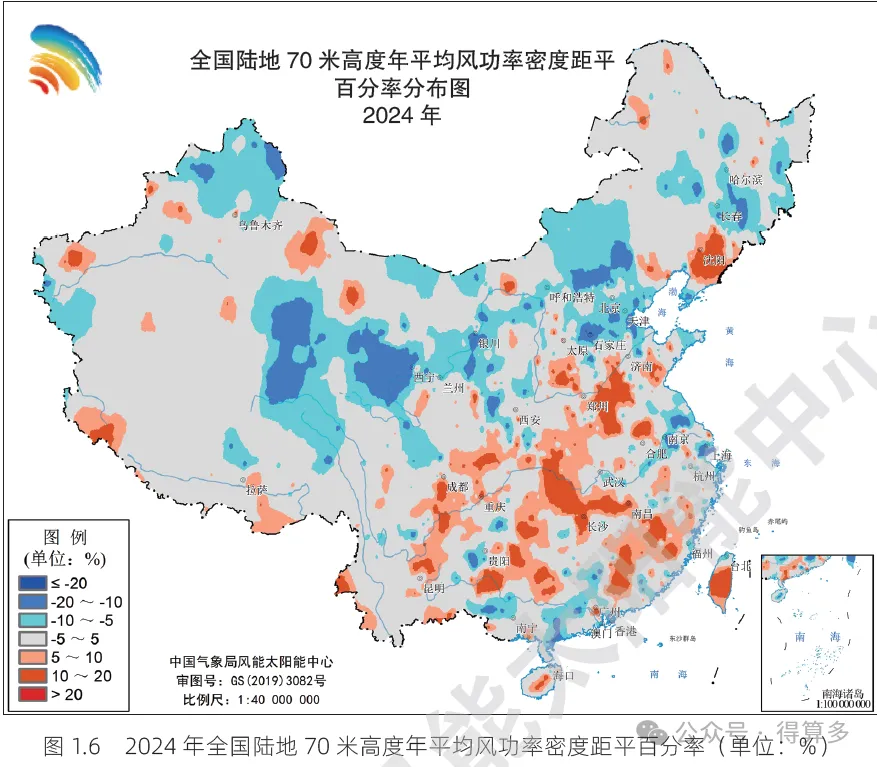

青藏高原和云贵高原的山脊地区等地超过300W/m²。我国其他地区年平均风功率密度一般低于200W/m²,其中中部和东部平原地区及新疆的盆地区域低于150W/m²。与近10 年相比,北方大部地区正常或偏小,南方大部地区正常或偏大(图1.6)。具体情况如下:

(1)偏小情况:吉林大部、内蒙古中部和西部的部分地区、河北大部、北京、天津、新疆北部、青海大部、甘肃中部、宁夏、陕西中部和南部部分地区、四川北部部分地区、江苏中部、广东西部、广西西部等地年平均风功率密度偏小,其中新疆北部部分地区、青海西部和东部、河北北部和中部部分地区等地年平均风功率密度明显偏小。

(2)偏大情况:辽宁东部、新疆东部部分地区、四川东南部、云南东北部、贵州东部、山东中南部和西部、河南东部和南部、湖北中部、湖南北部、江西中南部、福建中北部、广东东北部、广西北部等地年平均风功率密度偏大,其中辽宁东部、山东西部、河南东部、湖北中部和南部、湖南北部、江西西北部和南部、福建中西部、贵州东部、广西北部部分地区等地年平均风功率密度明显偏大。其他地区年平均风功率密度接近正常。

(二)100米高度层风能资源

1、全国100米高度层年平均风速分布图(2024年)

2024 年,我国100 米高度年平均风速约为5.8m/s。从空间分布(图1.10)看,东北大部、内蒙古大部、华北北部、新疆东部和北部的部分地区、青藏高原、宁夏中部、陕西北部、甘肃西部、云贵高原、四川西部、广西大部、华东北部,以及中东部地区沿海等地年平均风速大于6.0m/s,其中,东北地区西部和东北部、内蒙古中部和东部、新疆东部和北部的部分地区、甘肃西部、青藏高原大部等地年平均风速达到7.0m/s,部分地区达到8.0m/s 以上。

2024 年,各省(区、市)100 米高度年平均风速在4.2m/s 至6.9m/s 之间,有24 个省(区、市)年平均风速超过5.0m/s,其中内蒙古、辽宁、吉林、黑龙江、西藏5 个省(区)年平均风速超过6.0m/s。

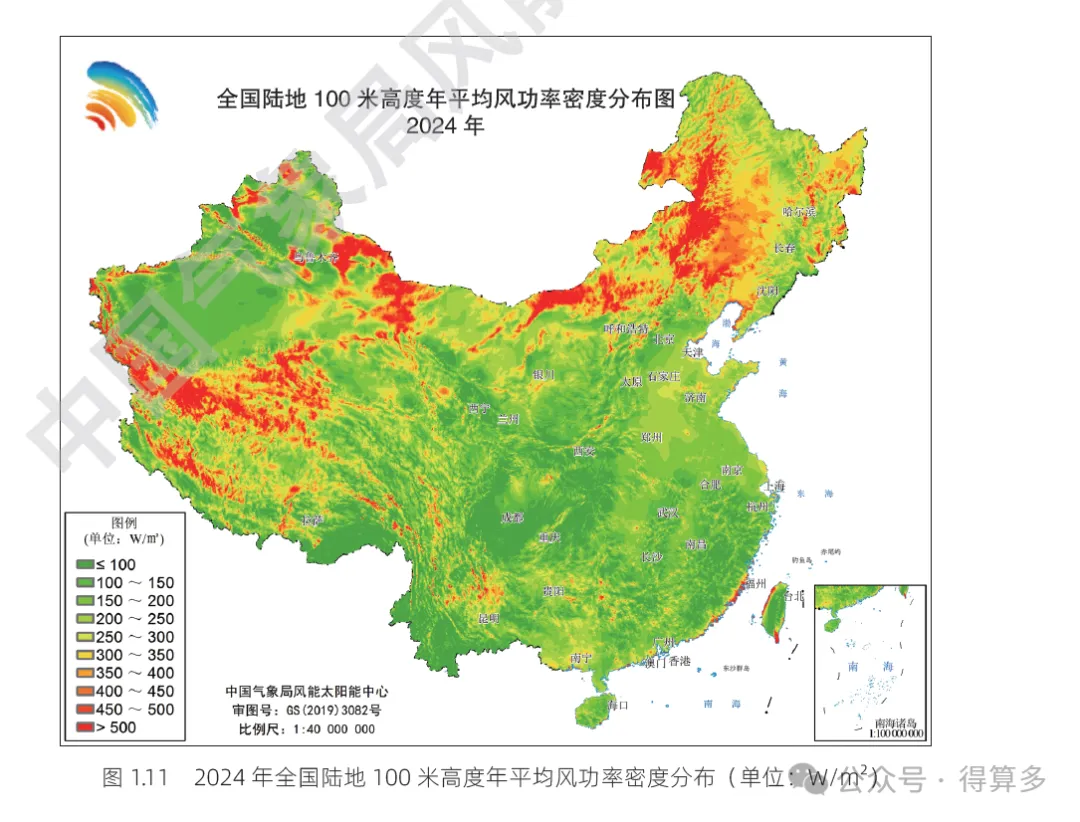

2、全国100米高度层年平均风功率密度分布图(2024年)

2024 年,全国100 米高度年平均风功率密度为229.4W/m²。从空间分布(图1.11)看,黑龙江西部和东部、吉林西部和东部、辽宁中西部、内蒙古中部和东部、河北北部、山西北部、新疆东部和北部的部分地区、青藏高原大部、云贵高原的山脊地区、广西中南部、东南部沿海等地年平均风功率密度一般超过300W/m²,我国其余大部地区年平均风功率密度一般在300W/m² 以下,其中华东南部和西部、四川盆地、陕西南部、湖北西部、云南西南部、新疆南疆盆地等地的部分地区年平均风功率密度不足150W/m²。

各省(区、市)100 米高度年平均风功率密度在103.6W/m² 至341.2W/m² 之间,有24 个省(区、市)年平均风功率密度超过150W/m²,其中12 个省(区、市)年平均风功率密度超过200W/m²,内蒙古、辽宁、吉林3 个省(区)年平均风功率密度超过300W/m²。

四、中国风电市场政策规划分析

(一)中国风电市场政策规划汇总

时间 | 政策规划 |

2012年2月 | 《风电发展“十二五”规划》 |

2012年4月 | 《风力发电科技发展“十二五”专项规划》 |

2016年11月 | 《风电发展“十三五”规划》 |

1999年11月 | 《关于进一步促进风力发电发展的若干意见》 |

2000年12月 | 《“国债风电”项目实施方案》 |

2003年6月 | 《国家发展改革委办公厅关于开展全国大型风电场建设前期工作的通知》 |

2003年11月 | 《全国大型风电场建设前期工作大纲》 |

2003年11月 | 《全国大型风电场建设前期工作会议纪要》 |

2004年1月 | 《国家发展改革委办公厅关于风电前期工作有关要求的通知》 |

2004年5月 | 《全国风能资源评价技术规定》 |

2005年8月 | 《国家发展改革委关于风电建设管理有关要求的通知》 |

2005年8月 | 《风电场工程建设用地和环境保护管理暂行办法》 |

2006年11月 | 《关于印发促进风电产业发展实施意见的通知》 |

2009年2月 | 《关于落实风电发展政策有关要求的通知》 |

2009年8月 | 《关于规范风电建设和市场秩序的通知》(已废止) |

2010年5月 | 《风电标准建设工作规则》 |

2010年5月 | 《能源行业风电标准化技术委员会章程》 |

2010年5月 | 《风电标准体系框架》 |

2011年 | 《国家能源局关于加强风电场安全管理有关要求的通知》 |

2012年3月 | 《电监会关于加强风电安全工作的意见》 |

2011年6月 | 《风电场功率预测预报管理暂行办法》(已失效) |

2011年12月 | 《电力工程项目建设用地指标(风电场)》 |

2013年3月 | 《关于做好2013年风电并网和消纳相关工作的通知》 |

2014年7月 | 《关于加强风电项目开发建设管理有关要求的通知》 |

2014年9月 | 《关于规范风电设备市场秩序有关要求的通知》 |

2014年9月 | 《关于申报2015年中央预算内投资风电、光伏等新能源集成示范项目的通知》 |

2011年7月 | 《国家能源局关于“十二五”第一批拟核准风电项目计划安排的通知》 |

2012年3月 | 《国家能源局关于印发“十二五”第二批风电项目核准计划的通知》 |

2015年 | 《关于取消第二批风电项目核准计划未核准项目有关要求的通知》 |

2013年1月 | 《国家能源局关于印发“十二五”第三批风电项目核准计划的通知》 |

2014年2月 | 《国家能源局关于印发“十二五”第四批风电项目核准计划的通知》 |

2015年4月 | 《关于印发“十二五”第五批风电项目核准计划的通知》 |

2015年5月 | 《关于进一步完善风电年度开发方案管理工作的通知》 |

2016年3月 | 《关于下达2016年全国风电开发建设方案的通知》 |

2017年7月 | 《关于可再生能源发展“十三五”规划实施的指导意见》 附件:2017-2020年风电新增建设规模方案 |

2010年3月 | 《关于加强风电开发与电网接入和运行管理协调工作的通知》 |

2010年12月 | 《风电机组并网检测管理暂行办法》 |

2011年6月 | 《关于加强风电场并网运行管理的通知》 |

2012年4月 | 《关于加强风电并网和消纳工作有关要求的通知》 |

2012年12月 | 《风电场弃风电量计算办法(试行)》 |

2013年7月 | 《关于开展风电太阳能光伏发电消纳情况监管调研的通知》 |

2014年3月 | 《关于做好2014年风电并网和消纳相关工作的通知》 |

2015年3月 | 《关于做好2015年度风电并网消纳有关工作的通知》 |

2016年3月 | 《关于做好2016年度风电消纳工作有关要求的通知》 |

2016年6月 | 《关于做好风电、光伏发电全额保障性收购管理工作的通知》 |

2017年11月 | 《解决弃水弃风弃光问题实施方案》 |

2013年5月 | 《关于加强风电产业监测和评价体系建设的通知》 |

2016年7月 | 《关于建立监测预警机制促进风电产业持续健康发展的通知》 |

2016年7月 | 《2016年度风电投资监测预警结果》 |

2017年2月 | 《2017年度风电投资监测预警结果》 |

2018年3月 | 《2018年度风电投资监测预警结果》 |

2019年3月 | 《2019年度风电投资监测预警结果》 |

2020年3月 | 《2020年度风电投资监测预警结果》 |

2018年5月 | 《关于2018年度风电建设管理有关要求的通知》 《风电项目竞争配置指导方案(试行)(2018年度)》 |

2019年5月 | 《关于2019年风电、光伏发电项目建设有关事项的通知》 |

2020年7月 | 《关于开展风电开发建设情况专项监管的通知》 |

2020年3月 | 《关于2020年风电、光伏项目开发建设有关事项的通知》 |

2020年7月 | 《关于公布2020年风电、光伏发电平价上网项目的通知》 |

2021年5月 | 《国家能源局关于2021年风电、光伏发电开发建设有关事项的通知》 |

2021年11月 | 《风电场利用率计算办法》 |

2022年4月 | 《风电场利用率监测统计管理办法》 |

2022年7月 | 《陆上风电场工程工程量清单计价规范》 |

2022年10月 | 《陆上风力发电建设工程质量监督检查大纲(征求意见稿)》 |

2023年6月 | 《风电场改造升级和退役管理办法》 |

2023年7月 | 《国家发展改革委等部门关于促进退役风电、光伏设备循环利用的指导意见》 |

2024年5月 | 《关于开展风电和光伏发电资源普查试点工作的通知》 |

2009年7月 | 《关于完善风力发电上网电价政策的通知》 |

2014年12月 | 《关于适当调整陆上风电标杆上网电价的通知》 |

2015年1月 | 《关于适当调整陆上风电价格政策的通知》 |

2015年12月 | 《关于完善陆上风电光伏发电上网标杆电价政策的通知》 |

2016年12月 | 《关于调整光伏发电陆上风电标杆上网电价的通知》 |

2017年5月 | 《关于开展风电平价上网示范工作的通知》 |

2017年8月 | 《关于公布风电平价上网示范项目的通知》 |

2019年1月 | 《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》 |

2019年4月 | 《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案》 |

2019年4月 | 《关于报送2019年度风电、光伏发电平价上网项目名单的通知》 |

2019年5月 | 《关于公布2019年第一批风电、光伏发电平价上网项目的通知》 |

2019年5月 | 《关于完善风电上网电价政策的通知》 |

2011年7月 | 《关于分散式接入风电开发的通知》 |

2011年11月 | 《关于印发分散式接入风电项目开发建设指导意见的通知》(已废止) |

2017年5月 | 《关于加快推进分散式接入风电项目建设有关要求的通知》 |

2009年1月 | 《近海风电场工程规划报告编制办法(试行)》 |

2009年1月 | 《近海风电场工程预可行性研究报告编制办法(试行)》 |

2009年1月 | 《海上风电场工程规划工作大纲》 |

2014年6月 | 《关于海上风电上网电价政策的通知》 |

2014年12月 | 《全国海上风电开发建设方案(2014-2016)》 |

2016年10月 | 《关于进一步规范海上风电用海管理的意见》 |

2021年6月 | |

2022年9月 | |

2022年11月 | |

2022年11月 | |

2023年6月 | |

2024年3月 | |

2024年5月 | |

2024年10月 |

(二)风电市场发展原则

坚持集中式和分布式并举,大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,加快西南水电基地建设。

(三)风电市场发展战略

加快风电和光伏发电基地建设。

合理有序开发海上风电。

(四)风电市场发展目标

到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。

(五)风电市场区域布局规划

坚持生态优先、因地制宜、多元融合发展,在“三北”地区优化推动风电和光伏发电基地化规模化开发,在西南地区统筹推进水风光综合开发,在中东南部地区重点推动风电和光伏发电就地就近开发,在东部沿海地区积极推进海上风电集群化开发,稳步推动生物质能多元化开发,积极推动地热能规模化开发,稳妥推进海洋能示范化开发。

海上风电基地集群:推动山东半岛、长三角、闽南、粤东、北部湾等千万千瓦级海上风电基地开发建设,推进一批百万千瓦级的重点项目集中连片开发,结合基地开发建设推进深远海海上风电平价示范和海上能源岛示范工程。

深远海海上风电平价示范,在广东、广西、福建、山东、江苏、浙江、上海等资源和建设条件好的区域,结合基地项目建设,推动一批百万千瓦级深远海海上风电示范工程开工建设。

五、风电市场投资建设成本分析

(一)风电市场投资建设成本结构

(二)风电设备购置成本

分类 | 单价 |

风电机组 | |

其中,5MW | 1280元/千瓦 |

6.25MW | 1230元/千瓦 |

7MW | 1160元/千瓦 |

塔筒 | |

其中,钢塔(120m以内) | 5700元/吨 |

钢混塔(140-155m) | 420元/千瓦 |

主变压器 | |

110KV(100MV/A) | 39元/KVA |

220KV(150MV/A) | 42元/KVA |

330KV(250MV/A) | 45元/KVA |

箱式变电站 | |

油变(华氏)4500-5600KVA | 88元/KVA |

油变(华氏)5600-6700KVA | 92元/KVA |

油变(华氏)6700-7800KVA | 98元/KVA |

SVG无功率补偿设备(直挂、水冷) | 42元/Kvar |

(三)建筑安装工程费

(五)其他费用

基本方案千瓦造价标准值以基本方案造价为基础,其中陆上风电设备(含风机、塔筒、锚栓等辅助设施以及运费和采购保管费等)价格按2100元/kW取值;陆上风电建设用地费按200元/kW取值,含征地费、长期及临时租地费(计列在投资估算的部分)、土地出让金、植被恢复、补偿费(迁移补偿、林地、青苗补偿费等)和余物清理费等;水保及环保工程费用取值70元/kW。海上风电设备(含风机、塔筒、连接法兰、高强锚栓等辅助设施以及运费和运输保险等)价格按3500元/kW取值;海上风电建设用地费按360元/kW取值,含建设用海费(不含军事补偿费用)和建设用地费。建设用海费包括海域使用金和海域使用补偿费(含养殖补偿),建设用地费包括土地征收费、长期及临时租地费(计列在投资估算的部分)、土地出让金、植被恢复、补偿费(迁移补偿、林地、青苗补偿费等)和余物清理费等。

(七)风电项目千瓦造价调整值

千瓦造价调整值按照模块条件在基本方案千瓦造价标准值指标基础上进行增减。陆上风电调整模块主要包括风机设备、塔筒、风机基础、箱变、集电线路、升压变电站、交通工程、气候及海拔调整、项目建设用地费等。风机设备费根据当期市场价格调整。海上风电调整模块主要包括风机设备、海缆、风机基础、离岸距离、水深、项目建设用地费等。

电站装机规模与附表B.1陆上风电和附表B.2海上风电数据不同时,陆上风电装机规模低于50MW的以50MW调整值为准,高于1000MW的以1000MW标调整值为准,其他装机规模利用线性插值法按比例调整;海上风电装机规模低于300MW的以300MW调整值为准,高于1000MW的以1000MW调整值为准,其他装机规模利用线性插值法按比例调整。

(八)风电单位投资成本分析

1、陆上风电单位投资成本

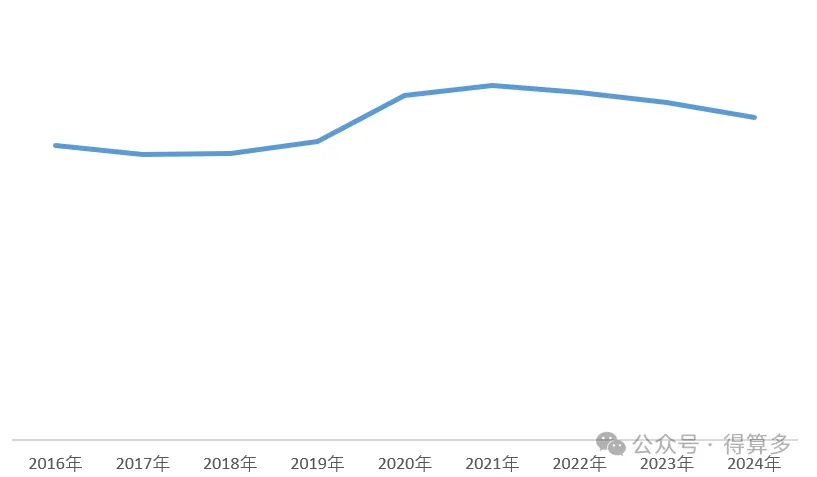

1、中国风电装机容量占电力市场比重(2016-2024年)

2、中国风电装机容量占清洁能源发电市场比重(2016-2024年)

3、中国风电装机容量占新能源发电市场比重(2016-2024年)

4、中国风电装机容量占可再生能源发电市场比重(2016-2024年)

(一)海上风电、陆上风电装机容量占比(2015-2024年)

(二)分散式陆上风电、集中式陆上风电装机容量占比

(一)中国风电机组平均单机容量走势(2011-2024年)

1、新增风电机组平均单机容量(2011-2024年)

2、中国风电平均单机容量走势(累计装机)(2011-2024年)

(二)中国风电机组单机容量结构

1、风电机组单机容量结构(2024年)

(1)新增风电机组单机容量结构(2024年)

(2)累计风电机组单机容量结构(2024年)

2、风电机组单机容量结构(2023年)

(1)新增风电机组单机容量结构(2023年)

(2)累计风电机组单机容量结构(2023年)

(一)2008-2024年中国风电市场历年发电量规模走势

(二)2023年31省(市、区)风电市场发电量规模

(三)2023年31省(市、区)风电市场发电量占比

十二、中国风电发电量市场占比(2016-2024年)

(一)中国风电发电量占电力市场比重(2016-2024年)

(二)中国风电发电量占清洁能源发电市场比重(2016-2024年)

(三)中国风电发电量占新能源发电市场比重(2016-2024年)

(四)中国风电发电量占可再生能源发电市场比重(2016-2024年)

十三、中国风电利用小时数

(一)中国风电利用小时数走势(2011-2024年)

(二)2024年不同发电设备利用小时数对比

(三)2023年31省(市、区)风电利用小时数排名

十四、中国风电利用率

(一)中国风电利用率走势(2013-2024年)

(二)2024年31省(市、区)风电利用率排名

2024年31省(市、区)风电利用率

排名 | 省(区、市) | 利用率 |

1 | 上海 | 100.00% |

2 | 浙江 | 100.00% |

3 | 安徽 | 100.00% |

4 | 福建 | 100.00% |

5 | 重庆 | 100.00% |

6 | 海南 | 100.00% |

7 | 江苏 | 99.70% |

8 | 四川 | 99.60% |

9 | 贵州 | 99.60% |

10 | 江西 | 99.50% |

11 | 广东 | 99.50% |

12 | 云南 | 99.10% |

13 | 天津 | 99.00% |

14 | 山西 | 98.70% |

15 | 北京 | 98.40% |

16 | 湖北 | 98.30% |

17 | 广西 | 98.20% |

18 | 宁夏 | 97.60% |

19 | 湖南 | 97.20% |

20 | 山东 | 96.40% |

21 | 河南 | 96.40% |

22 | 全国 | 95.90% |

23 | 辽宁 | 95.30% |

24 | 黑龙江 | 95.20% |

25 | 陕西 | 94.40% |

26 | 蒙东 | 94.00% |

27 | 甘肃 | 94.00% |

28 | 蒙西 | 93.70% |

29 | 吉林 | 93.60% |

30 | 新疆 | 93.40% |

31 | 青海 | 92.80% |

32 | 河北 | 92.60% |

33 | 西藏 | 83.00% |

十五、中国风电综合厂用电率

(一)中国风电综合厂用电率(2018-2023年)

(二)2023年31省(市、区)风电综合厂用电率排名

十六、中国风电上网电价走势(2018-2024年)

十八、风电市场竞争格局分析

(一)2024年风力发电开发商装机容量占比、集中度

1、风力发电开发商装机容量占比、集中度(新增装机容量)

2、风力发电开发商装机容量占比、集中度(累计装机容量)

(一)2023年风力发电开发商装机容量占比、集中度

1、风力发电开发商装机容量占比、集中度(新增装机容量)

2、风力发电开发商装机容量占比、集中度(累计装机容量)

十九、31省(市、区)风电市场开发潜力分析

技术潜力反映了在技术可达性下地区风资源发电的潜力。

在实际风电资源开发过程中,技术装机容量与技术可达性、技术成本、装机类型、风功率密度、设备运行周期等因素直接相关。

新疆、西藏、内蒙古、东北以及中国东部沿海地区风电技术潜力最高。

我国陆上140米高度风能资源技术可开发量超过100亿千瓦,近海和深远海150米高度、离岸200公里以内且水深小于100米的海上风能资源技术可开发量为27.8亿千瓦,实际装机容量利用率不足4%和0.9%,未来开发潜力巨大。