报告链接:中国可再生能源市场投资建设与运营数据统计

报告链接:中国可再生能源市场投资建设与发展前景预测深度调研分析报告(2025版)

可再生能源引领全球能源绿色转型

世界百年未有之大变局加速演进,国际环境的不稳定性和不确定性加剧。与此同时,以可再生能源为代表的绿色经济、能源转型行业发展迅速,为全球经济复苏注入强劲动力,成为缓解气候变化的有效途径,发展可再生能源的重要性日益凸显。全球可再生能源装机规模达到约44.5亿kW

同比增长15.0%。

全球新增可再生能源发电装机约5.9亿kW,占全球电力行业新增装机容量的94%。

可再生能源投资规模持续扩大

全年全球清洁能源转型领域投资首次突破2万亿美元,同比增长11%。

可再生能源领域投资约7280亿美元,同比增长8%,占全球清洁能源转型领域投资的1/3,是推动全球清洁转型的主要动力。

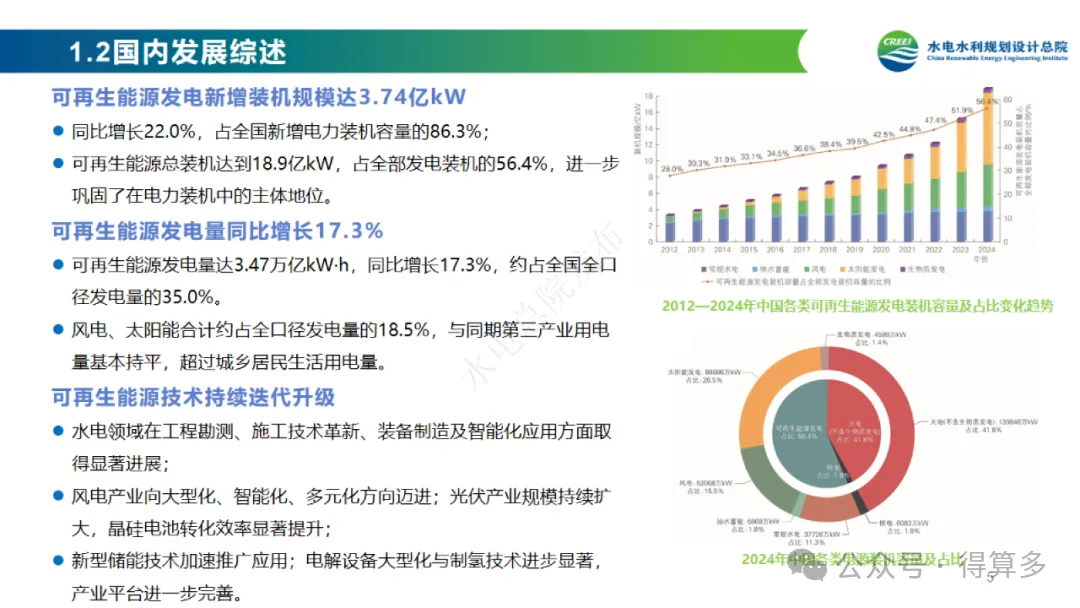

可再生能源发电新增装机规模达3.74亿kW●同比增长22.0%,占全国新增电力装机容量的86.3%;

可再生能源总装机达到18.9亿kW,占全部发电装机的56.4%,进—步巩固了在电力装机中的主体地位。

可再生能源发电量同比增长17.3%

·可再生能源发电量达3.47万亿kW-h,同比增长17.3%,约占全国全口径发电量的35.0%。

风电、太阳能合计约占全口径发电量的18.5%,与同期第三产业用电量基本持平,超过城乡居民生活用电量。

可再生能源技术持续迭代升级

水电领域在工程勘测、施工技术革新、装备制造及智能化应用方面取得显著进展;

风电产业向大型化、智能化、多元化方向迈进;光伏产业规模持续扩大,晶硅电池转化效率显著提升:

新型储能技术加速推广应用;电解设备大型化与制氢技术进步显著,产业平台进一步完善。

01水力资源

技术可开发量6.87亿kW,位居全球首位。待开发资源量约2.2亿kW,占技术可开发量的32.0%。西南地区约1.75亿kW,占比79.5%。

02抽水蓄能

全国共普查筛选出资源站点1500余个、总装机容量约16亿kW(含已建、在建及规划选点)。

03风能

陆上100m高度风能资源技术可开发量约34亿kW。

“三北”和青藏高原地区资源丰富。

04太阳能

全国年水平面总辐照量在1200 ~ 200okW·h/m2之间。西北中西部、华北大部、西南西部、以及华东北部等地区资源丰富。

05生物质能

理论资源量超44亿吨。

各品类生物质资源分布存在差异。

未来生物质资源总量整体保持平稳。

06地热能

主要城市浅层地热年可开采量折合标煤约7亿吨。

中深层地热年可开采量折合标煤18.7亿吨。

深层干热岩地热总资源量约856万亿吨。

水能

与2023年相比,2024年中国主要流域来水整体偏丰2成左右。

与常年相比,主要流域来水呈现明显丰枯转变。1~7月,多数主要流域均偏丰;8~11月,主要流域来水较常年同期整体偏枯3成;12月开始,主要流域来水整体转好。

风能

全国100m高度年平均风速约为5.8m/s,与近10年平均值接近,属正常年景。·华中、华南和华东地区与近10年平均值相比有所增加,其中湖南增幅明显。

·华北、西北部分省份与近10年平均值相比有所下降,其中北京、青海等省份降幅明显。

太阳能

全国水平面总辐照量较近10年平均值偏小0.3%,属正常年景。

中东部大部与近10年平均值相比有所增加,其中重庆、湖北增幅明显。西部和华南地区与近10年平均值相比有所下降,其中宁夏、广东降幅明显。

常规水电积极稳妥推进

常规水电新增投产装机容量625万kW,年底累计装机达到3.77亿kW。

大型常规水电核准在建装机约9000万kW,主要分布在金沙江、雅碧江、大渡河、黄河、乌江、西南诸河等流域。抽水蓄能累计投产规模突破5800万kW

抽水蓄能新增投产规模775万kW,年底累计装机达到5869万kW。

新增核准抽水蓄能电站23座,核准总装机规模3090万kW/2.0亿kW-h。

核准在建抽水蓄能电站总规模2亿kW/13亿kW-h。

风电新增装机规模创历史新高

全国新增风电装机7982万kW,同比增长5.5%。

年底累计装机5.2亿kW,同比增长18.0%,占全国电力总装机容量的15.1%。

海上风电累计并网装机4127万kW,广西、海南实现零的突破,海上风电实现沿海11省份全覆盖。

太阳能发电规模保持稳定快速增长

·全国新增装机2.8亿kW,同比增长28.5%;年底累计装机8.9亿kW ,同比增长45%,占全国电力总装机的26%。

集中式光伏新增装机1.6亿kW,创历史新高,同比增长33%;累计装机容量5.1亿kW,同比增长45%。

分布式光伏新增装机1.2亿kW,同比增长23%;累计装机3.7亿kW ,同比增长47%,占全部光伏装机比重的42.3%。

光热—体化项目建设稳步推进,新投运3个光热项目合计41万kW;光热累计装机98万kW。

生物质发电装机规模增速持续放缓、非电利用规模保持增长●生物质发电累计装机规模达到4599万kW,同比增长4.6%,下降2.2个百分点。

生物天然气年产气规模约4.8亿m3,同比增长14.3%;燃料乙醇年产量约为380万吨,同比增长2.7%;固体成型燃料和生物柴油年产量分别达2800万吨和146万吨。

地热能开发格局持续深化、开发力度逐步增强

地热能被正式纳入《中华人民共和国能源法》,明确要因地制宜发展地热能。

多个省市相继发布地热能开发利用规划和支持政策。

海洋能仍以单机试验示范为主、新型开发业态加速拓展应用海洋能总装机规模约12MW,2024年新增项目均为中小型单机装置。●气动式波浪能发电装置“华清号”和波浪能发电平台“集大4号”相继成功下水。

新型储能电站开发规模呈现集中式、大型化趋势

新型储能新增装机规模4237万kW,全国新型储能累计装机规模达7376万kW,同比增长超过130%。

10万kW及以上项目装机占比62.3%,4h及以上新型储能电站项目逐步增加。

可再生能源制氢发展步伐持续加快

已建可再生能源制氢产能达12.3万吨/年,同比增长约59.7%。中国可再生能源制氢在建项目产能约140万吨/年,规划项目产能700万吨/年以上,发展势头迅猛。

绿氢生产成本持续明显下降,碱槽系统平均价格下降20%,PEM系统平均价格下降32%

常规水电

●玛尔挡、羊曲、托巴、硬梁包、银江等水电站投产发电。

在建项目多位于西部高山峡谷地区,工程位置偏远、交通运输条件差、建设条件复杂。

特高堆石坝土石方填筑总量大、填筑强度高,料源供应及料场边坡处理是工程建设的关键。

抽水蓄能

抽水蓄能电站逐步由东向西规模化发展格局愈加明晰。

库盆防渗技术趋于成熟,大直径、可变径斜井TBM技术首次试点应用,电动卡车及换电站助力大坝填筑高效绿色施工。

通过采用先进建设管理理念及施工措施,电站建设工期缩短趋势明显。

●机组呈现高水头、大单机容量趋势,变速机组国产化步伐加快。

风电

单机容量大幅提升。陆上风电项目10MW机组批量应用,15MW机组成功吊装;海上风电首台18MW机组并网发电。

钢混塔筒深化应用。经技术积累与验证,混凝土塔筒多采用C80以上的高性能混凝,C150超高性能混凝土成功应用,提升了塔筒的承载力和抗疲劳性能,同时减轻结构重量。

“以大代小”有序推进。陆上风电通过“以大代小”改造后,单机容量从1.5M W提升至5MW以上,土地利用效率明显提高。

330kV海上升压站投运。广东阳江海上风电配套330kV海上升压站成功受电,为深远海风力发电建设提供新的解决方案。

太阳能发电

光伏组件进入大尺寸高功率时代,组件主要规格集中在585~650Wp之间。N型组件已占主导地位。

光伏逆变器额定功率稳步提升,组串式逆变器装机容量占比超80%,单台功率主要为300kw、320kW规格。光伏支架形式多元化,固定式支架占绝对主导,以柔性支架为主的其他型式支架应用场景逐步提高。

光热项目聚光形式以塔式为主,在建项目中塔式容量占比83.7%,设计储热时长6~16h, 8h的占比62.5%。

生物质能发电

生物质发电项目在建规模同比下降;垃圾焚烧发电新增项目数量与规模逐渐减少。

垃圾焚烧发电工程呈小型化趋势,生活垃圾无害化处理的主战场向县级地区转移。

新型储能

新型储能电站逐步呈现集中式、大型化趋势。锂离子电池储能仍占主导,占比约96%。液流电池储能已有百兆瓦级示范项目并网,飞轮储能已有30MW独立储能电站投运。电化学储能电站消防安全技术逐步完善,电化学储能系统技术不断升级。

压缩空气储能规模化趋势显现,新开工项目7个,以单台300Mw、350MW为主,设计储能时长最高16h,释能时长最高10h,系统设计效率超70%。

可再生能源发电量占比稳步提升

全国可再生能源发电量3.47万亿kW-h,同比增长17.3%。

全国可再生能源发电量新增5166亿kW·h,占全国新增发电量的82.8%,保障能源安全、支撑绿色低碳转型的作用日益凸显。

新能源参与市场化交易逐步推进

全国市场化交易电量达6.2万亿kW-h,占全社会用电量的比例提升至63%。

国家电网和南方电网经营区域内新能源巿场化交易电量8631亿kW·h,约占新能源发电量的47%。

全国绿证绿电交易合计电量4460亿kW-h,同比增长364%,约1/4的新能源电力通过绿证绿电市场实现了环境价值。

水电

·全国全口径水电发电量1.42万亿kW-h,同比增长10.5%;平均利用小时数3349h,同比增长6.9%。

监测电站弃水电量161.7亿kW·h,有效水能利用率98.3%,虽小幅回升,但较近5年平均值仍减少69.49亿kW-h。

迎峰度夏期间水电防洪保供能力大幅提升,夏季全国水电发电量同比增长29.4%,为迎峰度夏电力保供提供了坚实保障。

抽水蓄能

●全口径水电发电量中,抽水蓄能年发电量657亿kW·h,同比增长14.5%;年发电利用小时数1217h,较2023年增加40h。

全年抽水启动台次同比增长30%,发电启动台次同比增长36%,参与调压台次大幅增加,部分地区抽水蓄能机组开始投入二次调频(AGC)运行。

华北、东北、西北区域主要发挥新能源消纳作用,其中西北区域午间抽水启动次数占比达到96%。

华中区域全年顶峰保供和新能源消纳作用明显,抽水蓄能调相调压运行台次高于其他区域。

风电

全年发电量9968亿kW·h,同比增长12.5%,占全部电源年总发电量的10.1%,同比提高0.6个百分点。

年平均利用小时数2133h,较2023年降低92h。

全国平均利用率95.9%,同比下降1.4%。部分地区新能源面临较大消纳压力。

太阳能发电

全年发电量8383亿kW-h,同比增长43.7%,占全部电源年总发电量的8.5%,同比提高2.2个百分点。

年平均利用小时数1211h,同比减少75h。全国平均利用率96.8%,同比下降1.4%。生物质能发电

全年发电量2083亿kW-h,同比增长5.2%。年平均利用小时数4644h,同比减少70h。

勘测技术

超深孔水平钻探取得技术突破,超2000m孔深小口径金刚石绳索连续取芯钻探技术成功应用。

●基于人工智能与融合智能分析相结合的智慧地质预报和智能化超前地质预报技术突破传统地质预报模式。

施工技术

超长斜井施工技术日趋成熟、超深竖井施工技术不断突破,显著提升施工效率;电动化施工设备快速推广。

装备制造

低水头、宽负荷范围抽蓄电站水泵水轮机水力设计能力稳步提升。最大单机容量冲击式机组取得实质性突破。

中国单机容量最大的抽水蓄能机组完成铁心叠片及磁化实验。技术创新

世界首创隔水幕墙技术填补水库低温水治理技术空白。

风电

“超大型”机组技术继续领跑全球,陆上机组最大下线单机容量15MW,海上机组最大下线单机容量26MW.●析架式高塔架、超高性能混凝土塔架取得批量商业化应用;兆瓦级高空风能发电技术成功完成工程化实践;全球首创双风轮、双主机漂浮式风电平台正式投运;核心部件制造及测试能力不断升级。

太阳能发电

·电池市场技术主体转换完成,市场主流电池技术由P型转换为N型。

晶硅电池转化效率持续提升;薄膜电池技术持续升级;组件功率稳步提升。光热发电技术升级带动成本下降。

生物质能

·生物质高温高压燃烧、生物质气化燃烧等技术进一步提升了发电机组利用效率,达到世界先进水平。

·生物天然气向工程大型化、原料多样化、产业综合化方向发展。地热能

深部地热资源勘探与干热岩开发技术加速推进,钻井深度达到5200m。超大规模地热能供暖及多能互补地热能供暖技术持续创新。

●干热岩发电和中低温地热发电技术装备取得显著突破。新型储能

突破300MW级压缩空气储能核心装备研发瓶颈、创新研究水下恒压压缩空气储能技术。中国首套具备惯量支撑的构网型飞轮储能系统完成安装调试,实现飞轮储能+风电机组联合运行。

氢能

电解槽单槽最大制氢量呈不断上升趋势,新型制氢技术加速商业化应用,碱性电解槽单槽最大制氢量达到5000Nm3/h。PEM电解槽最大单槽制氢量达

500Nm3/h,兆瓦级PEM质子交换膜电解槽逐步实现商业化。

储运技术向高效、自主化方向持续发展。

规模化远距离管道输氢应用提速,中国首条可掺氢高压长输管道正式竣工通气。火电掺氢(氨)持续向大机组、高比例验证。

·氢能技术在绿色生产生活领域持续推广。海洋能

●国家海洋综合试验场(珠海)揭牌,国家海洋综合试验场“北东南,浅海+深远海”总体布局进一步完善。

潮流能、波浪能等发电技术加速迭代进步。

深化能源绿色转型发展

发布《.关于加快经济社会发展全面绿色转型的意见》《关于大力实施可再生能源替代行动的指导意见》和《中华人民共和国能源法》等文件,系统部署了各领域全面绿色转型的任务路线,助力形成绿色低碳的生产生活方式。

推动构建碳排放双控体系

印发《2024—2025年节能降碳行动方案》《加快构建碳排放双控制度体系工作方案》等文件,加快构建碳排放双控体系。

加强电力系统调节能力建设

印发《加快构建新型电力系统行动方案(2024-2027年)》《关于新形势下配电网高质量发展的指导意见》等文件,统筹提升电力系统的调峰能力。

水电方面

积极有序推进水电行业高质量发展。通过《关于2023年国民经济和社会发展计划执行情况与2024年国民经济和社会发展计划草案》等报告,提出稳步推进大型水电项目建设。

试点探索抽水蓄能参与电力市场。广东省首次从省级层面系统性构建抽水蓄能电站市场化运营规则。

新能源方面

推进新一轮风光资源普查。印发《关于开展风电和光伏发电资源普查试点工作的通知》,明确选择河北等六省开展风光资源普查工作。印发《关于有序推进光伏治沙项目开发建设有关事项的通知》等,提出因地制宜、科学有序实施光伏治沙项目,加强光伏行业规范管理。多措并举推进新能源开发利用。发布《关于组织开展“千乡万村驭风行动”的通知》《关于做好新能源消纳工作保障新能源高质量发展的通知》等文件,确保新能源大规模发展的同时保持合理利用水平。

水电

2024年境外水电项目签约54个,签约金额约87.9亿美元,新签项目主要集中在东南亚、中亚地区。

典型项目:格西波波波里水电站项目于2024年6月正式进入商业运行,是目前科特迪瓦最大的水电站项目,项目全部投产后对强化科特迪瓦作为“西非电力枢纽”的定位具有重要意义。

风电

2024年境外风电项目签约58个,签约金额约100.7亿美元,新签项目主要集中在中亚地区。

典型项目:乌兹别克斯坦布哈拉1GW风电项目首批风机并网发电,该项目是中亚地区正式启动建设的单体最大风电项目,项目投运后将进一步促进乌能源结构绿色低碳转型。

光伏

2024年光伏主材(硅片、电池、组件)出口约320.3亿美元。境外光伏项目签约177个,签约金额约181.1亿美元。

典型项目:阿尔舒巴赫光伏电站是全球在建单体最

人装机容量光伏项:.工面建成后将成为中沙共同

推进沙特“2030愿景”重要里程碑。

可再生能源大规模发展的方向坚定不移

通过“沙戈荒”大型风光基地的加速投产、水风光一体化基地的加快建设、海上风电深水远岸开发和分布式风光电在城乡全面加快渗透,进一步增强新能源和可再生能源供给能力。

可再生能源高比例消纳的路径日渐清晰

特高压输电通道与智能配电网协同推进,跨省跨区新能源消纳能力快速提升;抽水蓄能、新型储能等调节性资源建设同步加快,将为新能源消纳提供核心支撑。

可再生能源高质量发展的动能保持强劲

·可再生能源多元创新、产业牵引和集成发展的趋势明显,构网型技术与虚拟电厂技术逐步推广,源网荷储多元要素互动模式加快成熟。

可再生能源市场化发展的进程再度提速

电力市场化改革的持续深化,新能源和新型储能、虚拟电厂等市场主体将加快进入电力市场。

可再生能源安全可靠替代能力有待增强

落实碳达峰目标任务,2025年、2030年非化石能源消费占比需达到20%、25%,这对加快新能源和可再生能源大规模发展提出了更高要求。

新能源要素保障问题日益突出

各部门持续出台更加严格的国土空间利用和生态环境保护政策,可再生能源大规模发展与用地用海空

间开发不足的矛盾越来越突出,剩余优质建设资源有限。

新能源消纳问题重新凸显

可再生能源尤其是新能源并网接入受限及分布式承载力不足区域日益增多,新能源消纳问题重新凸显并且弃风弃光的地域、时段分布更加广泛。

投资收益的不确定性上升

风电、光伏电量将进一步加速入市,在新的电价机制下新能源市场主体投资收益的不确定性上升,行业可持续发展承受更大压力。

水电

预计2025年常规水电新增规模500万kW左右。大型常规水电核准规模约900万kW。

抽水蓄能

预计2025年抽水蓄能新增规模800万kW左右。抽水蓄能核准规模约4000万~5000万kW。

风电

技术进步推动风电开发利用场景加快拓展。预计2025年全国风电新增装机约8000万kW。

太阳能

太阳能发电装机仍保持有序增长。

预计2025年全国太阳能发电新增装机约2亿kW。