链接:《广东省风电市场投资建设与发展前景预测深度调研分析报告(2024版)》

链接:《广东省海上风电市场投资建设与发展前景预测深度调研分析报告(2024版)》

购买报告,联系在线客服或136-997-996-97(微信)

更多相关内容,关注微信公众号

一、海上风电市场概述

(一)海上风电界定

海上风电项目(offshore wind power project)是指沿海多年平均大潮高潮线以下海域的风电项目,包括在相应开发海域内无居民海岛上的风电项目。

(二)海上风电分类

1、按照海水深度分类

海上风电场包括潮间带和潮下带滩涂风电场、近海风电场和深海风电场。

(1)潮间带和潮下带滩涂风电场:在沿海多年平均大潮高潮线以下至理论最低潮位以下5m水深内的海域开发建设的风电场。

根据潮汐作用的范围,海岸带可划分为如下几部分。

1)潮上带。指平均大潮高潮线以上至特大潮汛或风暴潮作用上界之间的地带。常出露水面,蒸发作用强,地表呈龟裂现象,有暴风浪和流水痕迹,生长着稀疏的耐盐植物。常被围垦。

2)潮间带。指平均大潮低潮线至平均大潮高潮线之间的地带。此带周期性地受海水的淹没和出露,侵蚀、淤积变化复杂,滩面上有水流冲刷成的潮沟和浪蚀的坑洼,是发展海水养殖业的重要场所。

3)潮下带。指平均大潮低潮线以下的潮滩及其向海的延伸部分。水动力作用较强,沉积物粗。

(2)近海风电场:在理论最低潮位以下5-50m水深的海域开发建设的风电场。

(3)深海风电场:在理论最低潮位以下50m水深的海域开发建设的风电场。

2、按照风电固定形式分类

(1)着床式(固定式/固桩式)海上风电场

着床式海上风电机组直接固定在平浅的海底。

潮间带和潮下带滩涂风电场与近海风电场,属于着床式海上风电场。

一个海上风电机组一般是由海面下的基础部分(桩基与导管架)和海面上的塔筒、风机组成。

桩基是海上风电设备的支撑基础,其上端与风电塔筒连接,下端深入数十米深的海床地基中,用以支撑和固定海上的风电塔筒以及风电机组;导管架是海上风电设备的组合式支撑基础,由上部钢制桁架与下部多桩组配而成,上端与风电塔筒相连、下端嵌入海床地基中,起到连接和支撑作用,适用于复杂地质地貌的海洋环境。

按照桩基数量,着床式风电又可以分为单桩基与导管架多桩基。单桩式海上风电是指采用单桩嵌入海床形成的海上风力发电机组的基础。较适用于水深较浅的风电场。导管架多桩基结构主要应用于单机容量较大、水位较深、地质条件较差的近海风电场。

1)单桩基海上风电

2)导管架多桩基海上风电

2019年4月,在中广核阳江南鹏岛海上风电基地首个四桩导管架吊装完成这是国内最大的海上风电导管架。(如下图)

导管架是在码头拼装完成,由大型运输船运输到海上风电基地,再整体吊装。海上风电施工精准度要求高,导管架的安装,水平度偏差不能超过万分之五,还是在水面下操作。导管架安装完成后,上面再安装作业平台、风筒和风机。

(2)浮动式(漂浮式)风电场

浮动式(漂浮式)海上风电机组一般安装在浮动平台上,并通过锚索进行固定。

深海风电场一般采用浮动式风电机组。

当水深超过50米后,海上风电项目在地质勘测、施工建设南都、投资成本都会大幅提升,要进一步开发远海风能资源,浮动式风电是最优选择。

分类 | 着床式海上风电场 | 浮动式风电场 | |

桩基 | 导管架 | ||

潮间带和潮下带滩涂风电场 | √ | × | |

近海风电场 | √ | √ | |

深海风电场 | × | √ | |

目前,全球范围内,主要以着近海床式海上风电场为主,深远海漂浮式风电以示范项目为主。随着近海风电布局的完善,各国开始开发深远海风电项目。

(三)海上风电优劣势

1、海上风电优势

(1)不占用土地资源

与陆上风电相比,海上风电多建设在近海,不占用占用土地资源。

(2)海上资源禀赋高

海上的风资源禀赋好,风速大、功率密度高。

在同样的地理位置,海上风电比陆上风电利用小时数高出20%至70%。

海上风电具有风能资源的能量效益比陆地风电场高,平均空气密度较高,发电效率比陆上风电高出20%-40%。

(3)发电量大

相较于陆上风电机组,海上风电机组单机容量更大,年发电量大。

(4)受外界环境影响小

海上风湍流强度小、风切变小,受地形和气候的影响也比陆上更小。此外,海上风电场建设受噪音、景观、电磁波等问题的限制少。

(5)距离负荷中心区域较近

我国陆上风能丰富的地区远离电力主消费地,存在消纳难的问题。海上风电可以解决陆上风电面临的产与消的矛盾,因为我国很多用电大省是临海的。

(6)可大规模开发

风电场的建设需要大量的空间场地,海洋面积广阔,没有地表障碍物限制,可不断向远海深海开拓。

2、海上风电劣势

(1)自然环境更为复杂

在陆地上架设风机只需考虑风载荷的影响,但在海上,风机遭遇的环境载荷来自风、浪、流的联合作用。南方沿海台风频发,渤海冬季海冰入侵,对风机和基础的强度与疲劳性能提出更高要求。此外,高湿、高盐的环境会加剧对叶片的腐蚀,不光导致发电量的下降,严重时还会损毁风机设备。

海底地形、地质较为复杂,特别是东海、南海海域起伏陡峭、遍布礁石及孤石,有的海底高差大,有的裸岩坚硬如铁,对工程施工提出了严苛的要求。

(2)建设成本高

自然环境的复杂导致建造难度大、技术要求高。

风机吊装是难度最大、精度要求最高的环节。一般来说,海上风机吊装需借助平台船。一旦作业,平台船4根桩腿深深插入海床,维持作业平台稳定。在船不稳的条件下,根据潮汐变化规律选择吊装时间。同时密切关注天气变化,判断是否有利于作业。有时为了安装一支叶片,要等待数个小时。

另外还需要铺设海底电缆,连接风电场和电网,建设成本远高于陆地风电。海上风电的建设成本通常是陆上的2倍以上。

海上风电的风机成本占总成本比例低至三分之一,基建和电网建设成本则高出陆上风电。比如,同样一吨水泥运到岛上要贵出几十元;如果一条海缆损坏,不仅要损失1亿元,而且从出现故障到处理完毕要长达1个月时间。

(3)运维成本高

除初期建设造价高外,我国海上风电场整体的运维成本,远高于同等装机容量的陆上风电场运维成本。

(4)用海权审批复杂

发展海上风电可能影响海阳生态,在用海权上,海上风电开发在协调管理方面的难度也很大。

二、广东省海上风电政策规划

(一)广东省海上风电政策规划汇总

时间 | 政策规划 |

2016年4月 | 《2016年广东省风电开发建设方案》 |

2019年6月 | 《广东省能源局转发国家能源局关于2019年风电、光伏发电项目建设有关事项的通知》 |

2020年 | 《广东省能源局关于2020年海上风电项目开发建设有关事项的通知》(未公开文件) |

2020年4月 | 《广东省能源局转发国家能源局关于2020年风电、光伏发电项目建设有关事项的通知》 |

2021年6月 | 《广东省能源局关于2021年风电、光伏发电开发建设有关事项的通知》 |

2018年4月 | 《广东省海上风电发展规划(2017-2030年)》 |

2018年12月 | 《广东省海上风电项目竞争配置办法(试行)》 |

2023年6月 | 《广东省2023年海上风电项目竞争配置工作方案》(未公开文件) |

2023年10月 | 《广东省2023年省管海域海上风电项目竞争配置结果的通知》(未公开文件) |

2021年6月 | 《促进海上风电有序开发和相关产业可持续发展实施方案》 |

2022年12月 | 《关于广东省海上风电规划调整的复函》(未公开文件) |

2023年1月 | 《关于调整全省海上风电场址的通知》(未公开文件) |

2023年12月 | 《广东省能源局关于海上风电项目补贴资金安排计划的公示》 |

(二)广东省海上风电发展战略

从“十三五”开始,广东省风电发展的中心放到了海上风电。发展战略是大力发展近海浅水风电,推动项目开发由近海浅水区走向深水区。

加快推进省管海域场址项目建设,稳妥推进国管海域粤东海上风电基地场址项目示范开发。

(三)广东省海上风电发展目标

“十四五”期间,广东省新能源发电新增装机容量中,海上风电占比36.32%。可再生能源发电新增装机容量中,海上风电占比38.29%。均超过1/3的比例。

(四)广东省海上风电区域布局

根据广东省海上风电规划分析,未来广东省海上风电的重点区域是近海深水区(35-50米水深),规划装机占比85.27%。

按区位分,近海浅水区主要分布在粤西与粤东。近海深水区主要分布在粤东,占比87.72%。

广东省14个沿海地级市中,近海浅水区规划中,阳江市占比最高,超过30.46%,其次是汕头市,占比18.78%。

(五)广东省海上风电发展任务

1、《广东省能源发展“十四五”规划》(2022年4月)

新增投产:

(1)三峡新能源阳西沙扒二期、沙扒三期、沙扒四期、沙扒五期

(2)中广核汕尾后湖、惠州港口一期

(3)省能源集团阳江沙扒、湛江外罗二期、湛江新察

(4)国家电投揭阳神泉一、湛江徐闻

(5)中节能阳江南鹏岛

(6)南网珠海桂山二期

(7)大唐南澳勒门I

(8)明阳阳江沙扒示范

(9)华电阳江青洲三

开工建设:

(1)三峡汕头洋东、汕头海门(场址一)

(2)中广核惠州港口二PA、港口二PB、汕尾甲子一、汕尾甲子二

(3)华能汕头勒门(二)、汕头海门(场址二、场址三)

(4)国家电投揭阳神泉二、揭阳靖海

2、《广东省培育发展未来绿色低碳产业集群行动计划》(2024年4月)

深入挖掘蓝海潜能,拓宽波浪能、海流能、温差能等海洋能与海上风电、光伏的互补融合应用。

推动“先进核能+氢能” “深远海风电+海水制氢” “海上综合能源岛+海洋牧场+海底开采” “生物质再生+航空燃油 ” 等绿色低碳产业深度融合。

推进新增省管海域风电场址建设,加快国管海域深远海风电项目示范建设,着力打造全球领先的海上风电全产业链。

加快深远海漂浮式整机装备研发,重点推进大容量、抗台风、叶片可回收型漂浮式风机、风机基础及先进锚泊系统的研发应用。

提升海上柔性低频输电、柔性直流输电技术,推动高压动态海缆、长距离输电等关键技术装备创新应用。

健全深远海风电相关标准及检测认证体系。

整合创新资源,发挥广东省海上风电大数据中心、先进能源科学与技术广东省实验室阳江分中心和汕尾分中心、国家能源海上风电装备先进技术与应用重点实验室等创新平台效能。

强化龙头企业带动作用,推动风机主轴承、齿轮箱、动态海缆、柔直换流阀等关键零部件研发与制造,加快超大型钢结构加工及运输施工安装成套装备研发,推动深远海风电施工船、运维母船等装备制造,推动海上风电退役拆除、回收利用的施工技术与装备研发,支持发展专业运维服务产业。

3、《广东省推进能源高质量发展实施方案(2023-2025年)》(2023年6月)

新增建成阳江沙扒、汕尾甲子、汕头勒门、揭阳神泉、惠州港口、湛江外罗、珠海金湾等约800万千瓦海上风电项目

开工建设阳江青洲、阳江帆石、汕尾红海湾、珠海高栏等约1200万千瓦海上风电项目。

做大做强优势产业。做大做强海上风电装备制造业,加快形成集整机制造与叶片、电机、齿轮箱、轴承等关键零部件制造,以及大型钢结构、海底电缆等加工生产为一体的高端装备制造基地,提前布局海上风电运维基地。

(六)广东省海上风电技术研发方向

1、《广东省能源发展“十四五”规划》(2022年4月)

加强海上风电基础理论和共性技术创新,重点开展大容量抗台风海上风电机组、漂浮式风机基础、柔性直流送出等技术攻关。

2、《广东省培育新能源战略性新兴产业集群行动计划(2023-2025年)》(2023年12月)

重点开展低风速、大容量、抗台风、防盐雾风电机组技术攻关,加强主轴承研发制造,提升叶片设计及新材料研发应用,推进风电机组集成、远距离输电、新型风机基础、海上风电全寿命周期安全运维、退役风机叶片回收利用等技术研发。

(七)广东省海上风电产业布局规划

1、《广东省制造业高质量发展“十四五”规划》(2021年7月)

以广州、深圳、珠海、汕头、中山、阳江等市为依托,建设海洋高端装备产业集聚区。

重点推进深圳建设全球海洋中心城市,广州建设海洋工程技术配套设备基地,汕头、阳江建设海上风电产业基地,中山建设海上风电机组研发中心。

广州、深圳、珠海、湛江培育一批具有国际水平的海洋工程装备研发中心和重点工程实验室。

深圳、中山等市依托大型骨干海工装备企业,发展海洋可燃冰开采、海上风电机组、波浪能发电装置、海洋渔业装备、深海油气生产平台等新型海洋工程装备研制和应用,突破一批关键技术和核心配套装备。

汕头发展海上风电开发和设计、设备加工和制造、建设施工和安装、风场运营和维护。

阳江重点发展风电高端装备、经济型、紧凑型海洋工程装备。建设阳江海上风电全产业链基地,重点发展海上风电装备制造业。

汕尾重点发展海上大兆瓦风机叶片装备。

加快推进汕头海上风电组装基地、揭阳运维及配套组装基地、汕尾海上工程及配套装备制造基地建设。

三、广东省海上风电发展总况

世界上对海上风电的研究与开发始于上世纪九十年代。1991年,丹麦建设了世界上第一座海上风电场。2008年之前,全球风电处于低速发展阶段。2009年开始,全球海上风电进入快速发展阶段,到2016年我国风电占全球风电的比重2.87%。2017年开始,中国海上风电的快速发展,推动全球海上风电进入第二轮快速增长阶段。

与陆上风电快速发展相比,我国海上风电建设较为缓慢。2010年6月,我国首座海上风力发电场——上海东海大桥10万千瓦海上示范风电场正式并网发电,拥有34台我国自主研发的3兆瓦风电机组。这是在欧洲之外唯一建成投产的海上风电场。

十几年来,我国海上风电从无到有,从探索期、培育期进入了高速发展期,海上风电的布局也从潮间带、浅海,逐渐向深远海挺进。

2021年,中国海上风电全年新增装机1690万千瓦,同比增长452%;累计装机量2639万千瓦,超越英国首次问鼎全球最大海上风电市场。英国此前曾以一年新增1000万千瓦的海上风电装机容量位居世界第一。此外,美国只有两个小型海上风电场,总容量为4.2万千瓦。

(一)广东省海上风电发展历程

1、“十二五”期间广东省海上风电发展(2011-2015年)

“十二五”之前,广东省尚未有能源相关政策规划涉及海上风电。广东省海上风电发展起步于“十二五”期间。

但由于各方对发展海上风电的认识不统一,以及海上风电开发成本较高等原因,广东省“十二五”期间海上风电开发未达预期,总体进展缓慢。直到2016年,珠海桂山海上风电项目才获核准开工建设。距离2012年国家能源局批复的《广东省海上风电场工程规划》明确的目标任务差距较大。

2、“十三五”期间广东省海上风电发展(2016-2020年)

2016年,广东省首个海上风电示范项目——珠海桂山海上风电项目12万千瓦获核准开工建设。

2018年4月,广东省出台了《广东省海上风电发展规划(2017-2030年)》。

2019年3月,南方能源监管局对广东省首个海上风电项目——珠海桂山海上风电场示范项目核发电力业务许可证。

3、“十四五”期间广东省海上风电发展(2021-2025年)

《广东省生态文明建设“十四五”规划》(2021年10月)提出,大力发展海上风电,建设粤东粤西千万千瓦级海上风电基地,推动项目开发由近海浅水区走向深水区。

《广东海洋经济发展报告(20223)》数据显示:2022年,新增海上风电装机容量140万千瓦,累计建成投产装机容量约791万千瓦,占广东省风电比重为58.29%,占全国海上风电装机容量的26%,居全国第二。

(二)广东省海上风电发展现状

(二)广东省海上风电存在问题

![]()

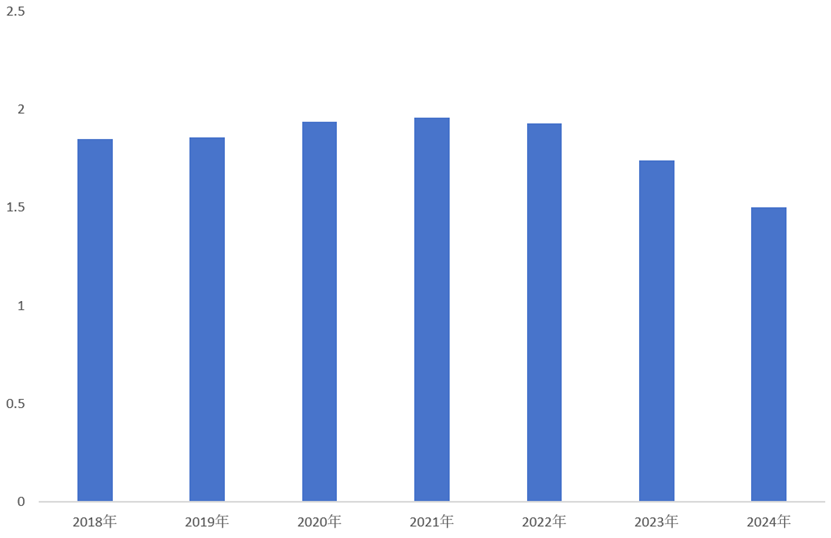

四、广东省海上风电投资成本

根据广东省海上风电历年重点项目数据统计,2018-2024年,广东省海上风电单位投资成本:

五、广东省海上风电装机容量走势

2023年,广东省新增海上风电装机规模超200万千瓦、总量突破1000万千瓦。

六、广东省海上风电装机容量区域布局

截止2024年5月,广东省海上风电装机容量主要分布在粤西地区,占比近60%,粤东占比接近30%。

截止2024年5月,广东省海上风电装机容量中,阳江市累计装机容量最高,超过40%;其次是湛江市,占比超过10%;粤东汕尾市位居第三,占比超过10%。

七、广东省海上风电发电量走势

2019-2022年,广东省海上风电发电量占广东省风电的比重逐年增长。2022年,占比接近60%。

八、广东省海上风电市场竞争格局

截止2024年5月,广东省已经投运的海上风电项目中,共有10家企业参与投资。其中,中广核已经投运的装机容量最多,占比超过20%;其次是广东能源,占比接近20%。

截止2024年5月,广东省已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有15家企业。

九、阳江市海上风电装机容量

截止2023年,阳江市海上风电装机容量超过500万千瓦。未来装机容量将超过1300万千瓦。

阳江市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有9家企业。其中,三峡集团占比最高。其次是中广核与广东省能源集团。

十、湛江市海上风电装机容量

截止2023年,湛江市海上风电装机容量超过100万千瓦。未来几年,有望接近300万千千瓦。

湛江市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有4家企业。其中,广东省能源集团占比最高。其次是国电投。

十一、江门市海上风电装机容量

截止2023年,江门市海上风电装机容量0万千瓦。未来几年,有望接近100万千千瓦。

江门市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有2家企业。分别是中广核与国家能源集团。

十二、珠海市海上风电装机容量

截止2023年,珠海市海上风电装机容量超过100万千瓦。

江门市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有3家企业。分别是南方电网、广东能源集团与国家能源集团。

十三、惠州市海上风电装机容量

截止2023年,惠州市海上风电装机容量超过100万千瓦。

惠州市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有1家企业(中广核)。

十四、汕尾市海上风电装机容量

截止2023年,汕尾市海上风电装机容量超过100万千瓦。

汕尾市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有4家企业。

十五、揭阳市海上风电装机容量

截止2023年,揭阳市海上风电装机容量接近100万千瓦。

揭阳市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有3家企业。

十六、汕头市海上风电装机容量

截止2023年,汕头市海上风电装机容量接近100万千瓦。

汕头市已经确定投资主体的海上风电项目(含已建+建设中+未建设)中,共有4家企业。